Reporte Mensual – Septiembre 2014. Post # 25

Bienvenido(a) a mi reporte “del mes de la Patria” de Septiembre y que Viva México! Aunque suene muy padre y patriota, la realidad es que no estoy tan contento con el desempeño de nuestras finanzas familiares. Ya lo verás más adelante pero la cosa se tornó un poco complicada. Habrá que hacer un análisis y entonces tomar decisiones.

Como siempre lo he pedido, “Doy gracias a Dios por la salud personal y la de toda mi familia y deseo lo mismo para ti y los tuyos”

El mes de Septiembre fue bastante familiar pues junto con toda la familia visitamos la playa y anduvimos unos días por la Isla del Padre. Aunque estuvo lloviendo la pasamos muy bien. Obviamente eso acarrea gastos no planeados y por lo tanto nuestro balance final del mes se vió comprometido.

RESUMEN DEL MES

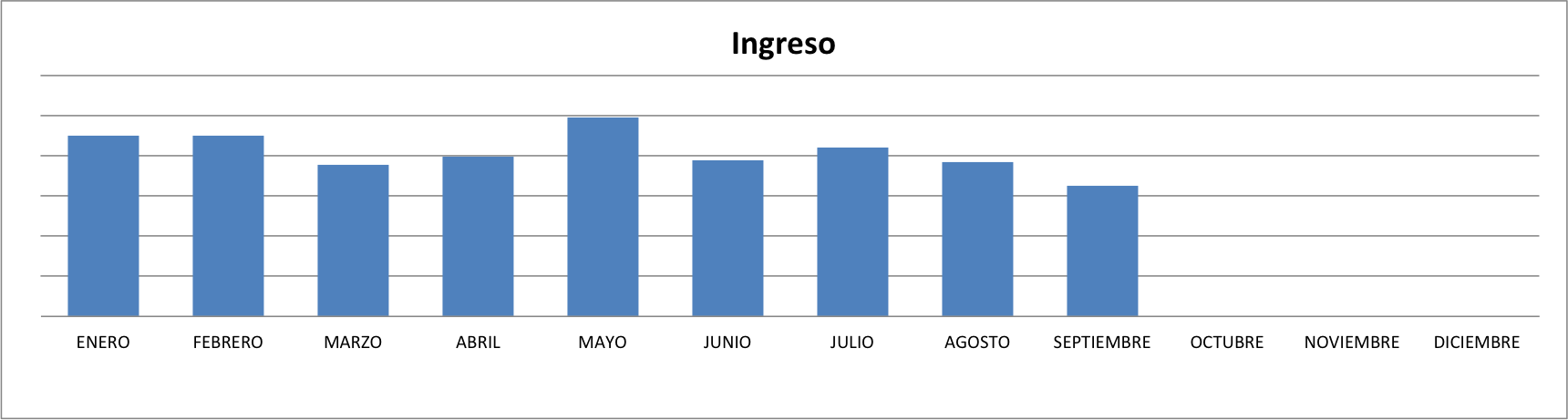

Los ingresos del mes de Septiembre no sólo fueron bajos sino que fue el mes de menor ingreso registrado en todo el año. Traemos algunas cuentas por cobrar en la empresa y por lo tanto mis ingresos se vieron afectados por ese efecto. Aquí te presento la gráfica.

INGRESOS

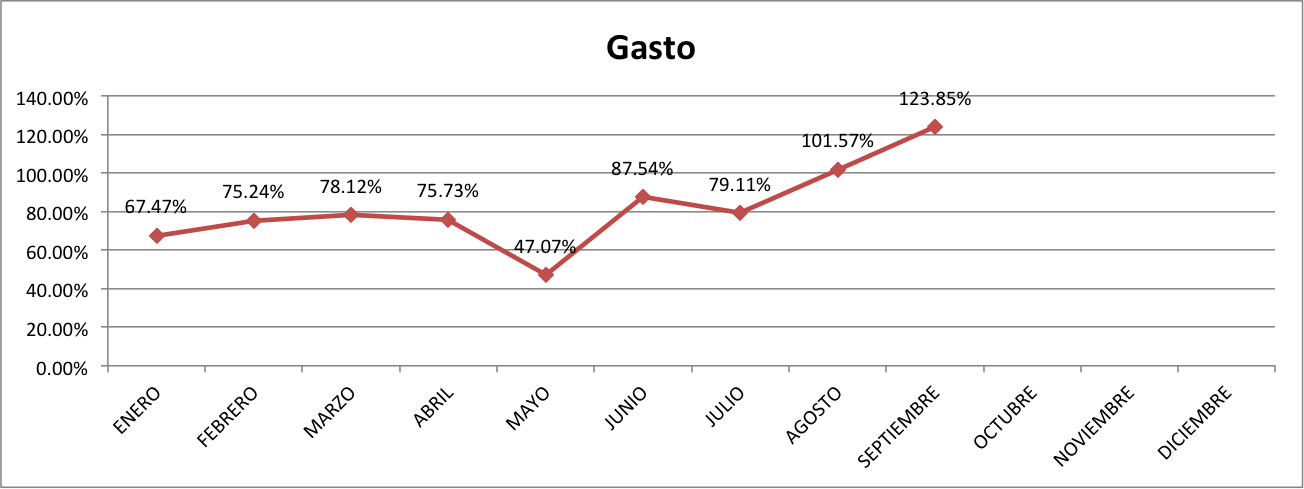

GASTO

Desde el mes pasado mencionaba que nuestro gasto había superado nuestros ingresos y este mes por desgracia no fue la excepción y lo peor es que ahora lo superamos por mucho. Aunque tengo la esperanza de enderezar el camino el próximo mes pues debieran de entrar unas comisiones pendientes, esta es la realidad que nos aqueja. Lo importante aquí estimado lector es que nos estamos dando cuenta a tiempo de que la cosa no anda como debiera y otro punto importante es que son estas situaciones las que normalmente hacen que uno pierda la cabeza. Con una disciplina en finanzas, estos meses pueden superarse vía el Fondo de Emergencia como lo verán a continuación. Sin ver aún la gráfica del Fondo de Emergencia puedo anticiparles que debiera de ser menor que el mes pasado pues lo que sucedió este mes es que tuve que tomar dinero de ese rubro para poder salir adelante con los compromisos financieros. Aquí la grafica.

Como puedes observar en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 123.85%

TIP: Mi gasto ideal debe de andar cerca del 70%. Ahora bien, si eres soltero(a), creo que puedes lograr gastar menos del 50% de tus ingresos y si es menos mucho mejor. Lo anterior te ayudará a lograr tu independecia financiera mucho más rápido.

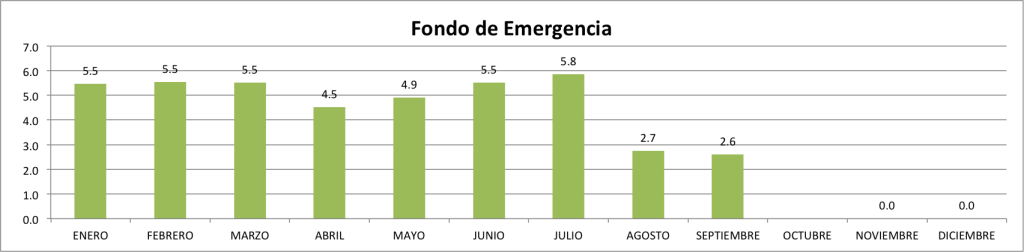

FONDO DE EMERGENCIA (FE)

Como ya lo mencionabamos, era evidente que nuestra gráfica de Fondo de Emergencia debiera de verse afectada y no nos equivocamos, esto es lo triste o maravilloso de los números pues nunca mienten. Lo que nos dice la gráfica es que nuestro (FE) se vio diminuido en 0.1, lo que quiere decir que tomamos dinero de aquí para poder salir adelante con los compromisos y gastos de Septiembre.

Lo que es importante RESALTAR es que por lo menos teníamos algo en nuestro Fondo de Emergencia y eso nos permitió tomar dinero para no tener que pedir prestado. Acuérdate que prestamo es sinónimo de intereses y eso no es nada bueno.

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo como puede ser un terreno, casa, departmento u otro activo no líquido.

Desde el mes pasado, esta gráfica ya mostraba más deuda que capital y este mes no es la excepción. De hecho, esta gráfica se mantendrá por algún tiempo así, lo más importante aquí es ir disminuyendo ese “gap” entre lo que debo contra lo que tengo.

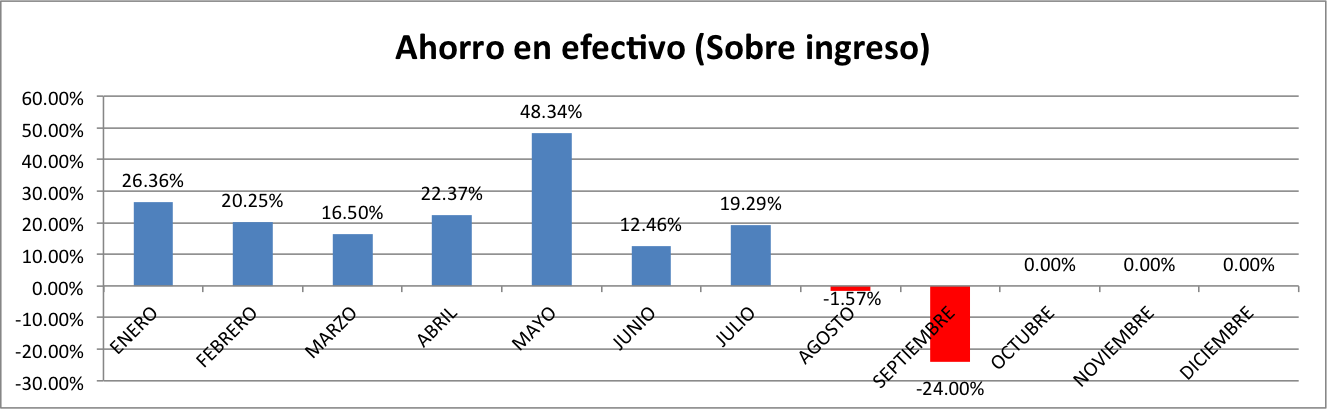

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

El ahorro en efectivo por razones más que claras se muestra en negativo y obviamente es proporcional al gasto en exceso que tuvimos. Por lo tanto, verás que nuestro ahorro en efectivo se ubica en 24% (redondeado) por debajo del punto de equilibrio. La buena noticia si queremos darnos ánimo es que el neto del ahorro anual sigue siendo positivo.

Septiembre arroja un resultado negativo y nos indica que tuvimos que aportar (pagar) un 24% adicional a los ingresos corrientes del mes. Es decir, tomamos $24 pesos adicionales por cada $100 pesos de ingreso que tuvimos para poder cubrir nuestro gasto.

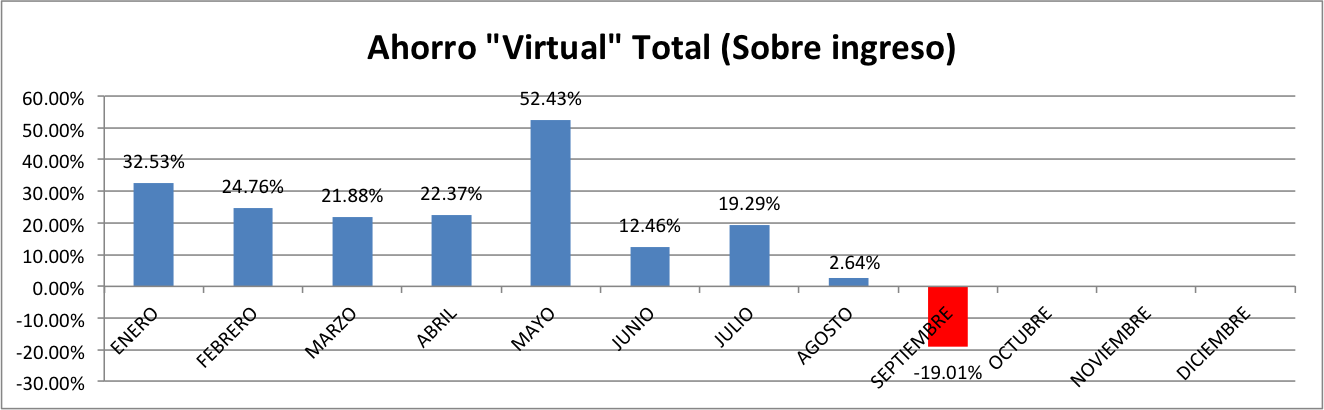

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que AHORRE no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Si me explique bien, entonces veamos como se ve la gráfica:

Sin ahorro será imposible hacer inversiones de ningún tipo, por lo tanto, nuestro ahorro virtual (total) en esta ocasión refleja algo muy similar al apartado anterior pero con una leve mejoría pues aquí estamos sumando el capital del crédito automotriz pues al final del mismo, estos abonos a capital tendrán un valor de rescate.

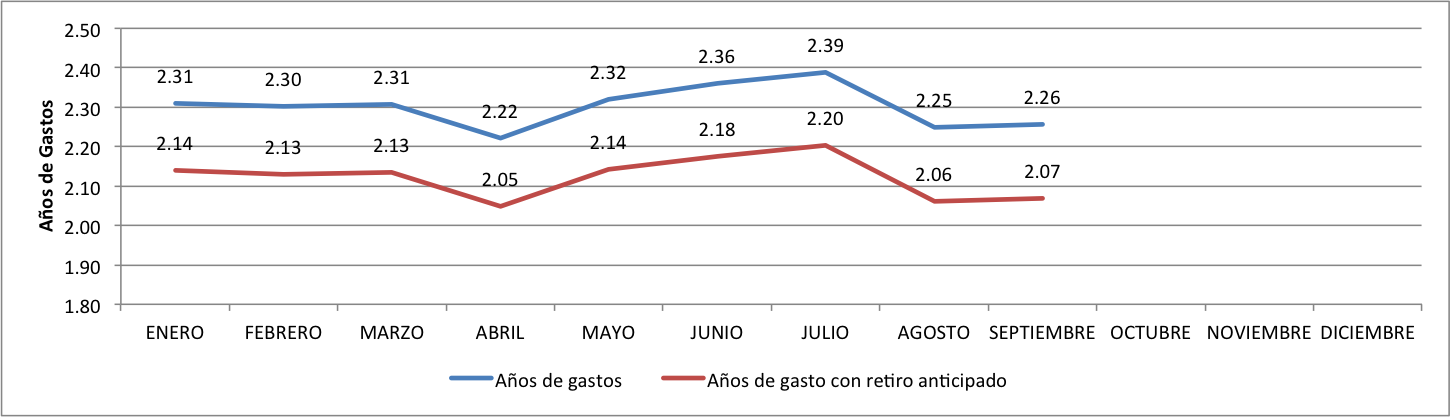

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Siguiendo la misma temática de que el mes arroja resultados negativos, es de esperarse que nuestro Networth (activos totales) no cambie o cambie muy poco. La única forma de que esta gráfica hubiera cambiado de manera significativa teniendo resultados negativos en el mes, es que alguna propiedad o activo modificara su valor de manera importante; por ejemplo, que yo tuviera un terreno en un lugar lejano y que derrepende comenzara alguna obra de gobierno para habilitar una carretera para accesar mi terreno de manera más conveniente, entonces ahí sí esto hubiera generado cambios positivos. Como eso no sucedió, nuestra gráfica de cuando valgo en años de gastos se ve así:

El tiempo que llevamos calculando esto ya nos da una idea de cómo vamos a terminar el año y debo de decir que no me siento muy satisfecho. Uno debiera de crecer, independientemente de la situación financiera de X o Y mes, en el largo plazo. Esto quiere decir que nuestras inversiones son nulas, muy pocas o estan mal hechas pues sin duda alguna no estan aportando crecimiento de largo plazo. Me podrías decir, bueno Joel pero compraste coche nuevo (mes de Agosto), pero la triste realidad de eso es que un coche no genera valor de largo plazo sino conveniencia y comodidad de corto plazo.

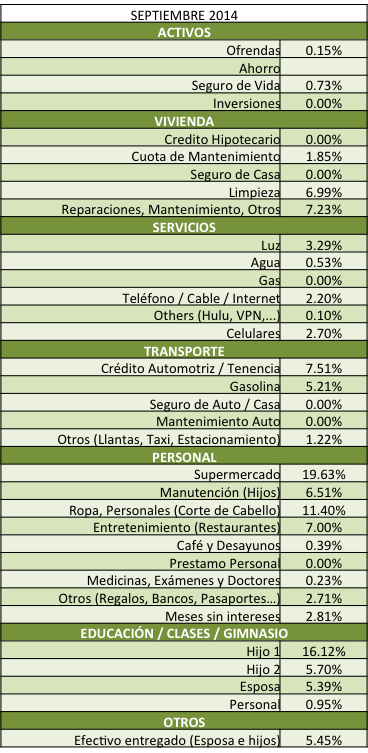

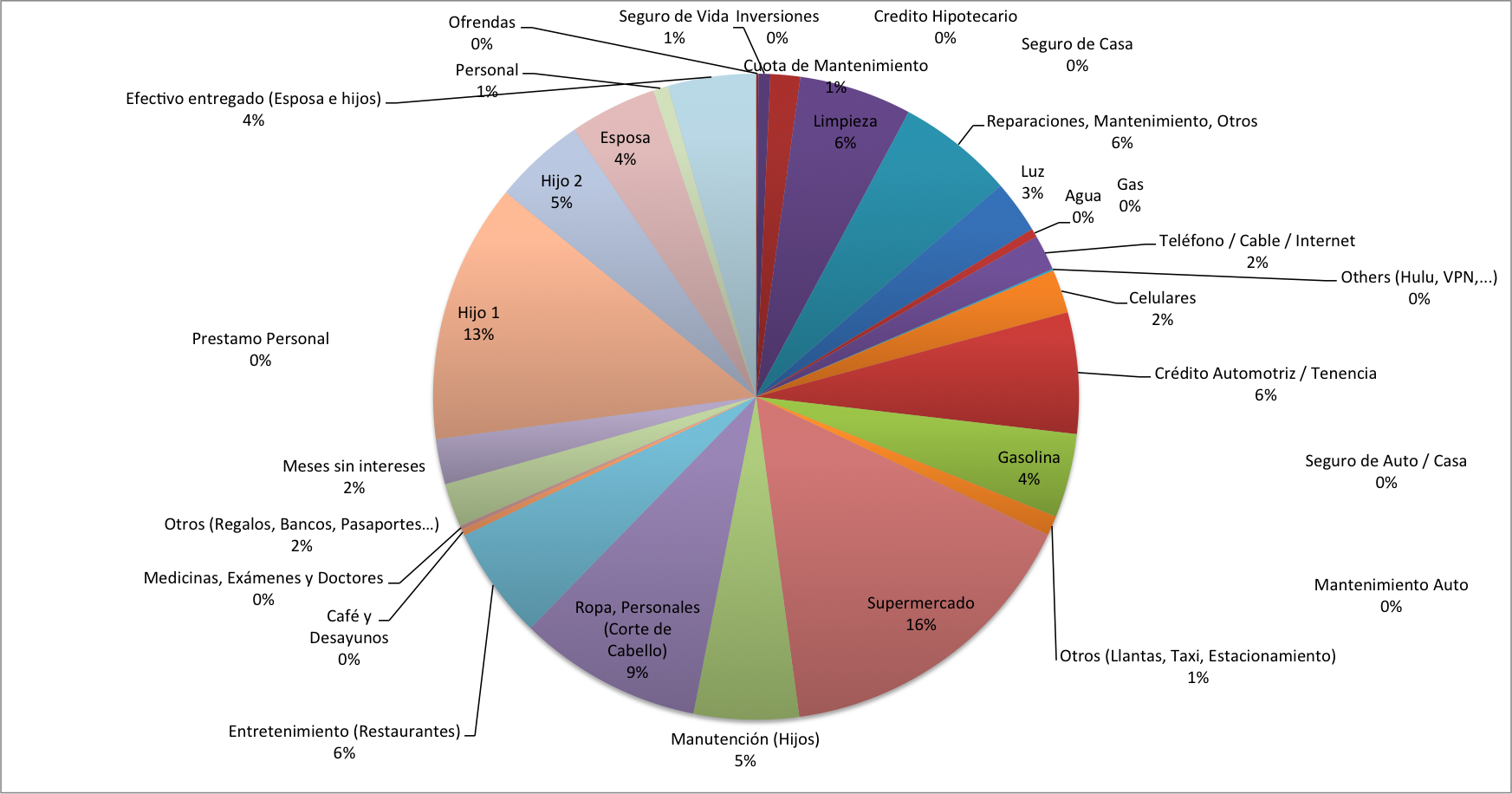

Como siempre, para la parte final de mi reporte mensual te presento la distribución de mi gasto para que tengas un punto de comparación.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

DISTRIBUCIÓN DEL GASTO

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica:

Este es el fin de mi reporte de “del mes de la Patria” de Septiembre y espero que lo hayas disfrutado. Si estas interesado en conocer a profundidad un tema en relación a tus finanzas personales, no dudes en contactarme a joel@finanzas-personales.mx . Me dará mucho gusto responder a tu correo y conocer más sobre tu historia.

Agradezco que te hayas tomado el tiempo de leerlo. El único favor que te pido es que recomiendes mi blog con tus cuates, familia y conocidos, esa será la única forma de poder crecer este pequeño sitio. Estoy a tu órdenes.

No olvides visitar mi lista de tips para ahorrar.

Felices finanzas!

Joel

{kind=link}