Reporte Mensual: Noviembre y Diciembre 2016. Post #52

Reporte Mensual: Noviembre y Diciembre 2016

Hola estimado lector, llevo ya muchísimo tiempo sin actualizar mi blog, pero aunque no lo creas, mi registro mensual sigue al corriente. Esto de los blogs no es sencillo cuando no te dedicas a esto y mis prioridades siempre serán cuidar el origen de mis ingresos y eso es lo que vengo haciendo. Me enfoqué muchísimo en mis negocios y sobre todo en la empresa que dirijo.

Pero bueno, de regreso por acá esperando que logres disfrutar algo de lo que aquí presento…Muchas gracias por leer mi post.

Como ya lo veníamos comentando en reportes anteriores y antes de comenzar con el reporte de finanzas personales de estos últimos meses, les comparto el avance que he tenido en cuanto a las 3 metas financieras que me propuse éste año …

- Obtener $10,000 pesos mensuales de ingresos extraordinarios derivados de mi blog, mis servicios de consultoría o de lo que sea. Por ejemplo, uno de los temas que más me apasiona en esta vida, además de las finanzas personales, es el famoso SEO. En términos prácticos, el SEO es el estudio de “rankear” bien tu sitio web en los buscadores más usados para que puedas aparecer en las primeras páginas. Pues bien, creo que éste año es ideal para construir un curso presencial que enseñará los trucos que he aprendido, puesto en marcha y que me han dado muy buenos resultados. Espero que esto ayude a cumplir ésta 1er meta financiera. Ya te contaré como me va más adelante. Estatus: Tanto Noviembre como Diciembre superaron ésta meta al doble.

- Cambiarme de AFORE Estatus: Como ya saben, me encuentro ahora en Sura.

- Llevo un tiempo sin invertir de manera disciplinada y me gustaría por lo menos tomar un camino para poder invertir de manera recurrente. De momento voy a explorar medios. Estatus: Hice un cambio de estrategia y ahora fui a Estados Unidos a seguir invirtiendo.

Ahora sí veamos que tal nos fue de Noviembre a Diciembre de 2016:

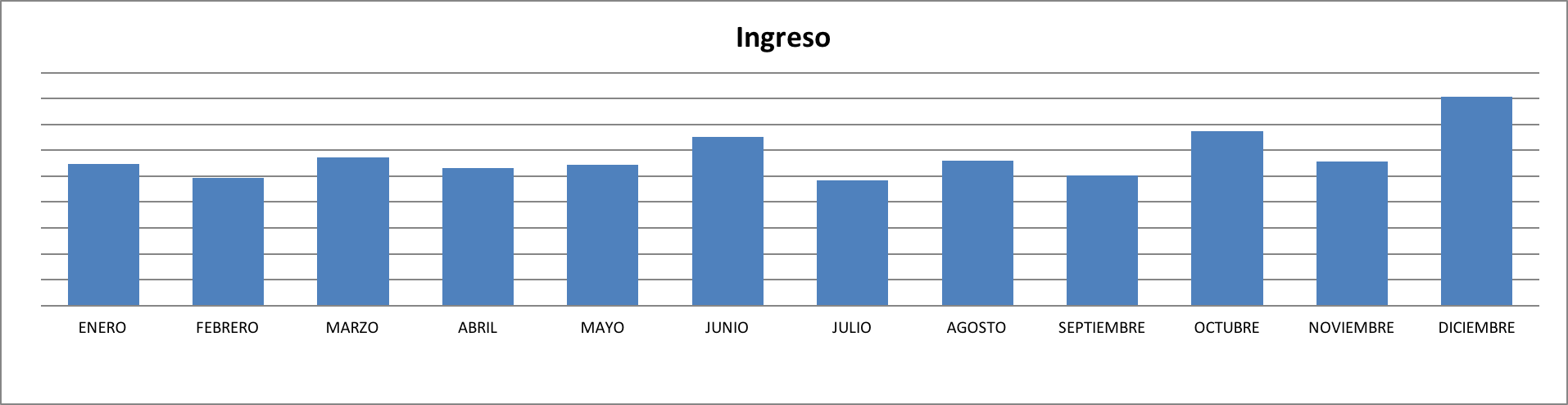

INGRESOS

Nuestros ingresos no fueron tan mal y continuamos manteniendo nuestro promedio, aunque Diciembre sí despunta como el mes de mayor ingresos por mucho. Aquí te comparto la gráfica de los ingresos que tuve en estos últimos meses:

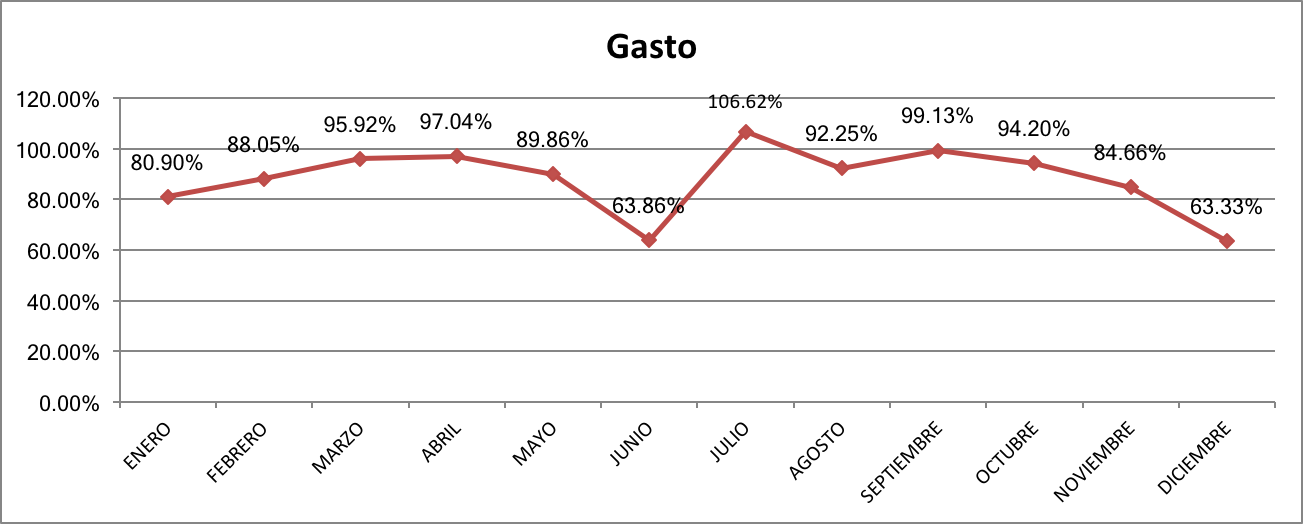

GASTO

El nivel de gasto de manera porcentual venía a la baja desde Septiembre y la buena noticia es que logramos mantener esa tendencia a la baja hasta diciembre.

“Este punto es clave en tus finanzas personales, siempre he dicho que los ingresos son muy importantes para poder conquistar tu independencia financiera, pero sin un adecuado nivel de gasto jamás podrás hacer algo al respecto”.

A continuación te presentó el nivel de gastos que tuvimos durante éste periodo.

En forma de promedio, nuestro gasto contra nuestro ingreso fue de un 74% sin considerar las inversiones que realizamos.

TIP: Mi gasto ideal (ahora) debe de andar rondando el 85% de mis ingresos pues con colegiaturas e inscripciones es difícil mantener abajo este indicador. Lo ideal sería un 70%. Si tú eres soltero(a), deberías de ser agresivo(a) y tratar de gastar menos del 50% de tus ingresos. Lo anterior te ayudará a lograr tu independencia financiera mucho más rápido. Pero como, lo importante es que tengas control sobre tus finanzas personales.

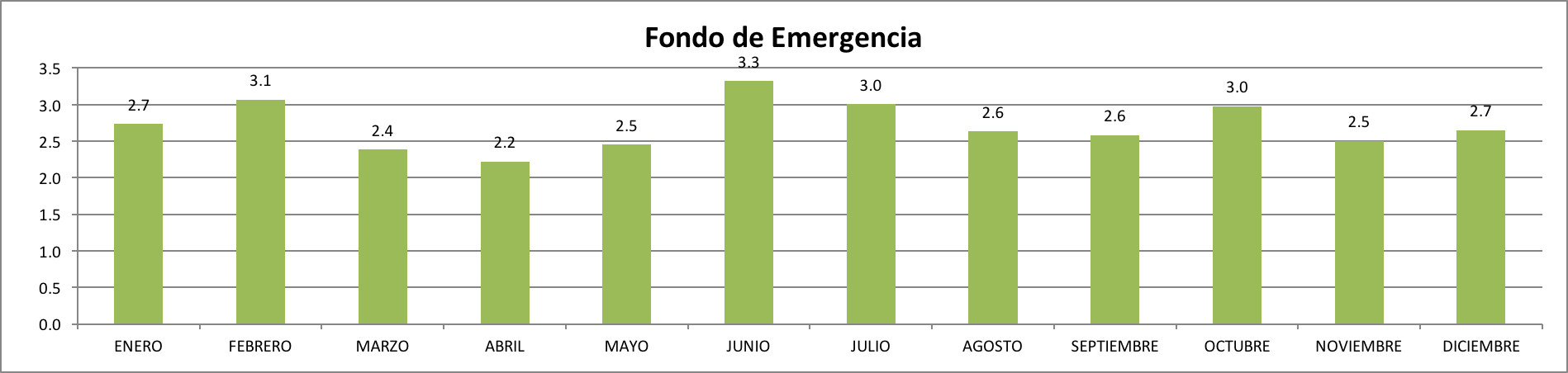

FONDO DE EMERGENCIA (FE)

Si tienes dudas o quieres conocer la definición de éste indicador, te invito a que leas mi Post #2 sobre Fondo de Emergencia.

Tomamos un poco de nuestro Fondo de Emergencia para una salida que tuvimos como familia y sufrimos un poco en Noviembre, pero Diciembre ya comienza a recuperar nuestra FE. Al final del día logramos mantener nuestra FE a lo largo del año, eso es muy bueno.

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

Noviembre / Diciembre (muy similares)

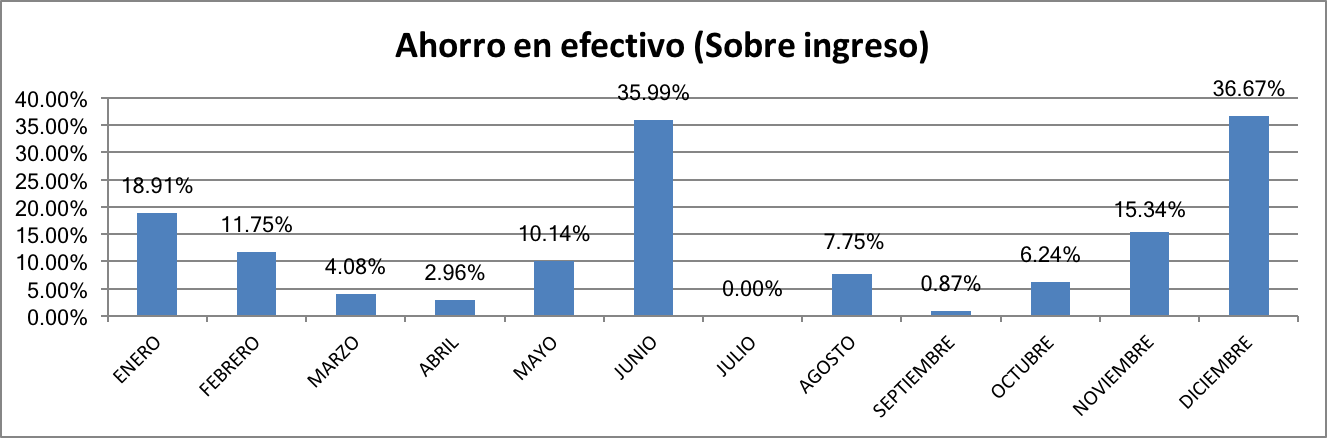

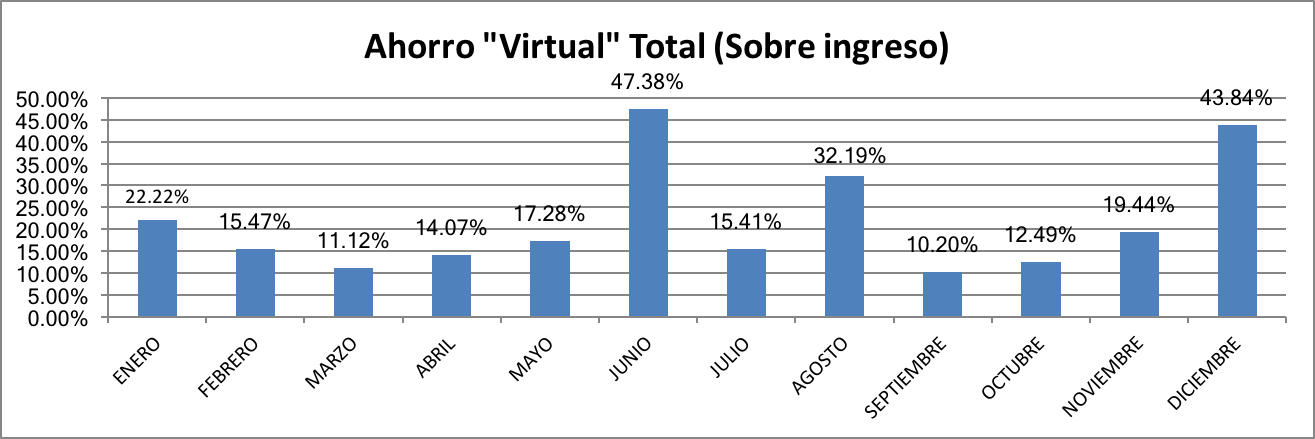

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

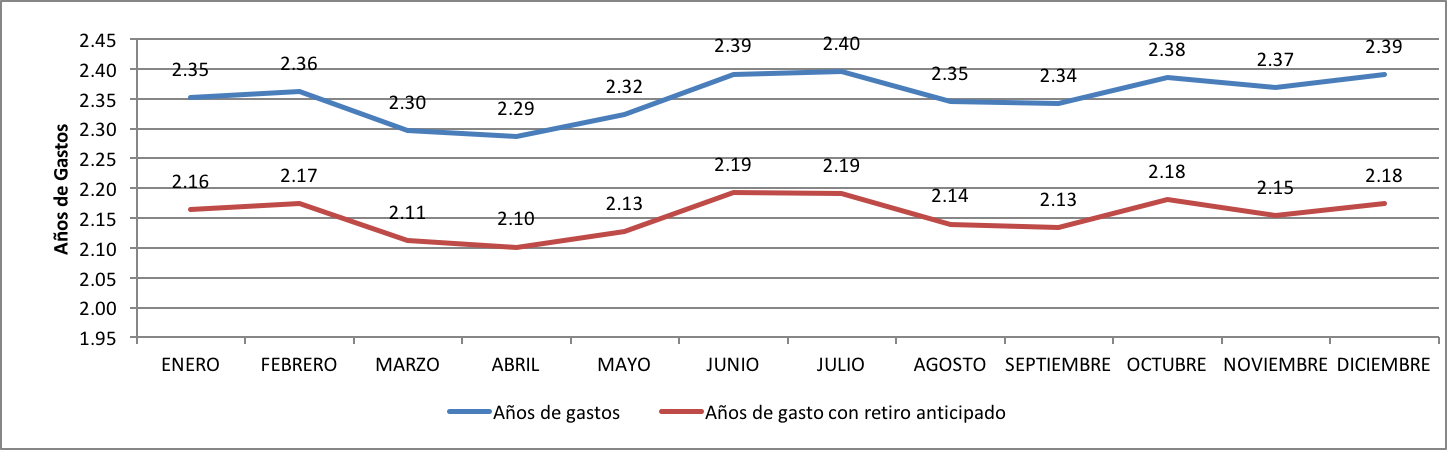

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que AHORRE no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Esta gráfica también incluye un valor de rescate del crédito hipotecario que estoy pagando. Si me explique bien, entonces veamos como se ve la gráfica:

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Nuestro “networth” se comportó de manera similar con nuestro Fondo de Emergencia, por lo tanto, comenzamos a la recuperación en los últimos dos meses.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

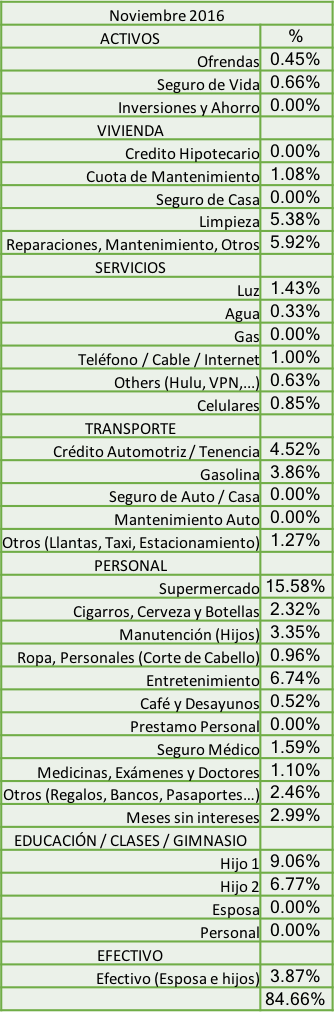

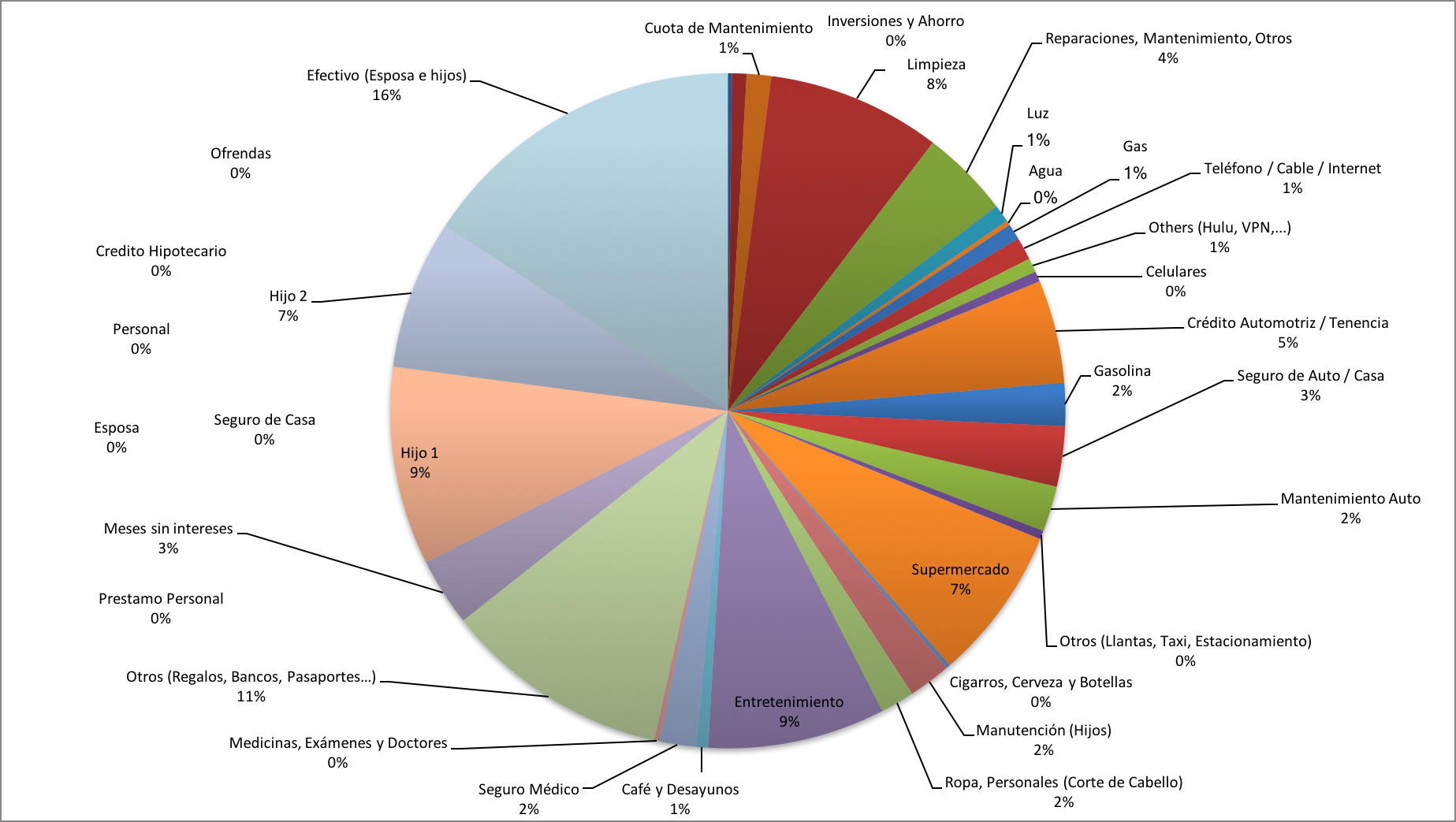

DISTRIBUCIÓN DEL GASTO

Noviembre

Diciembre

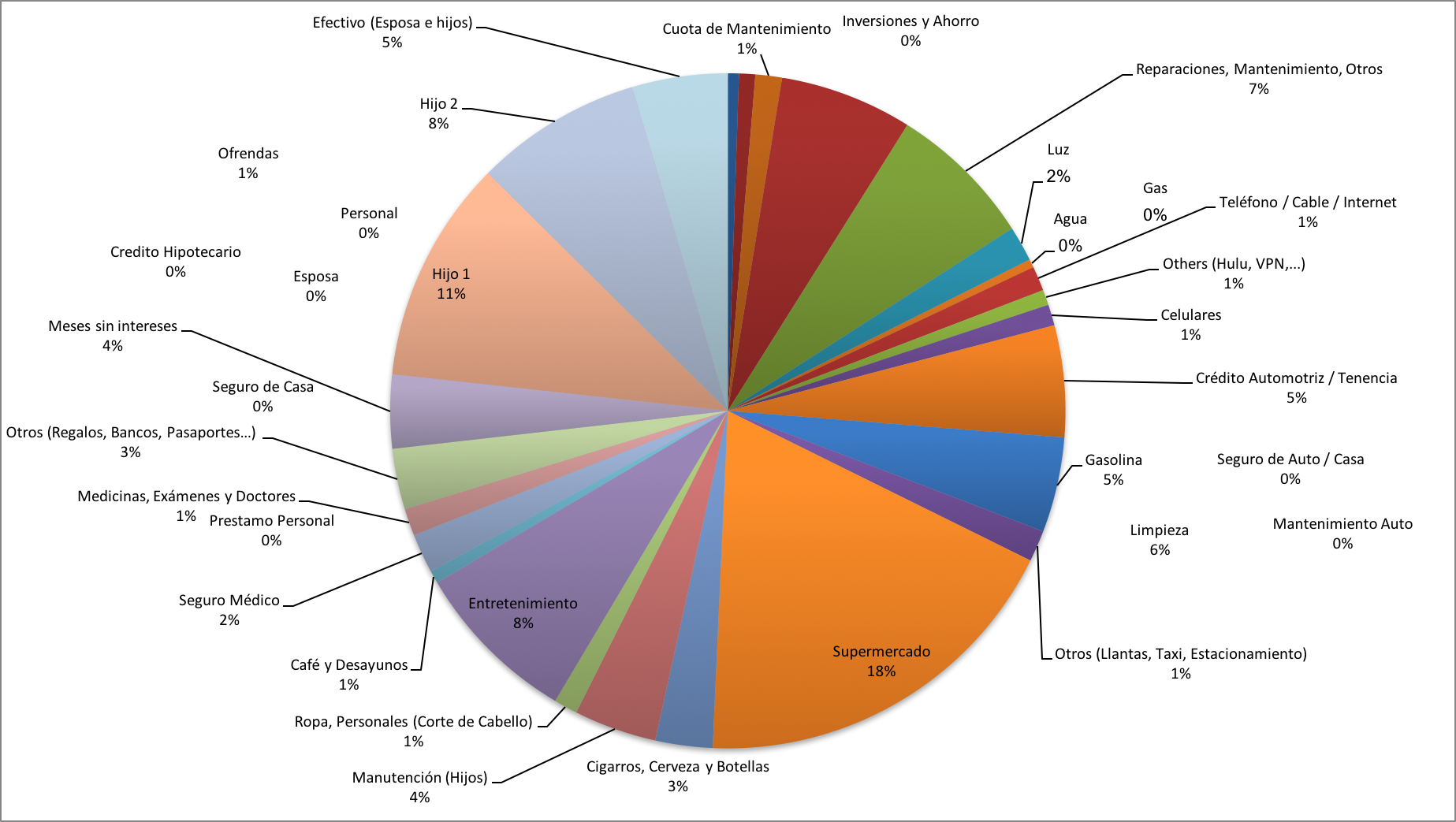

…ya sabes que yo soy más gráfico, por eso te comparto las mismas tablas pero en gráfica.

Noviembre

Diciembre

GRÁFICA SOBRE DISTRIBUCIÓN DEL GASTO.

Mi estimado lector, se acerca el fin de año y con ello el tiempo de compartir y disfrutar en familia la recta final de éste grandioso 2016. Mis mejores deseos para ti y los tuyos, que Dios te Bendiga y te conceda mucho años más llenos de alegría y salud.

Recuerda visitar mi sección sobre tips para ahorrar, aprovecha la lista y date la vuelta por ahí.

Te mando un fuerte abrazo.

Felices finanzas!

Joel

No olvides suscríbete a mi blog, naveguemos juntos éste camino hacia la Independencia Financiera. Cada mes comparto mi reporte de finanzas personales y trato de hacerte llegar tips para ahorrar y artículos de interés sobre finanzas personales. Ahorrar siempre es emocionante, pero mi sueño siempre ha sido y será retirarme a una edad corta y disfrutar aún más de mi familia y de lo que el mundo tiene para ofrecernos . “Siempre he creído que el dinero es un medio necesario pero no indispensable para ser feliz en ésta vida”.

{kind=link}

Muy buen post, gracias por compartirlo

saludos

Nicolás

deudas en chile Recientemente comento…¿ Cómo declararse en quiebra según abogado defensor de deudores ?