Reporte Mensual – Marzo 2015 Post #35

Bienvenido(a) a mi reporte del mes de Marzo. Después de 3 meses entrado el año y de observar múltiples videos en Facebook de gente que se queja del costo de la luz, he logrado confirmar que la famosa Reforma Energética, aunque dicen que todavía no traspasa sus beneficios a los consumidores, ha hecho que el costo de la luz (por lo menos comprobado con mi recibo de CFE) se vaya por los cielos. ¿Qué otra cosa daría origen a incrementos tan desproporcionados?

El Gobierno de México sabe que los días del monopolio de Pemex en relación a la oferta de Gasolina están contados (2017), ¿no te parece extraño esto? Pareciera que este Gobierno de Enrique Peña Nieto esta empecinado en “sacar lo más que pueda” mientras no se de el cambio “estructural”. Algo así como “compadre, usted sáquele mientras se pueda”, la verdad es muy triste pues no entienden que esto va en detrimento de toda la economía. No entienden que el alto costo de los energéticos merma la productividad de todos nosotros y por añadidura de todo el país. En fin…

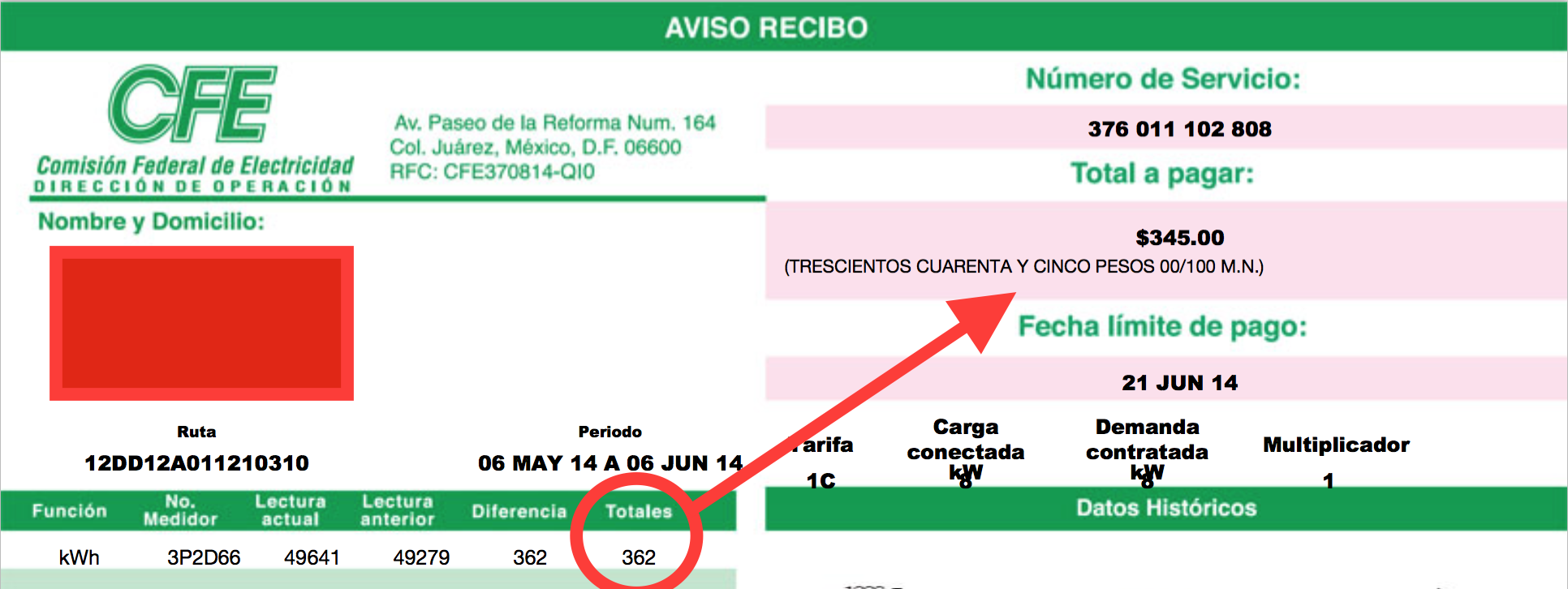

Veamos un ejemplo claro de lo que estamos hablando. Este recibo que te presento es mi recibo del mes de Junio de 2014. El precio por kWh es de $345 / 362 = $0.9530 / kWh promedio pues recuerda que CFE te cobra en diferentes escalas el kWh dependiendo del nivel de consumo. Para efectos prácticos, vamos a tomarlo como un promedio.

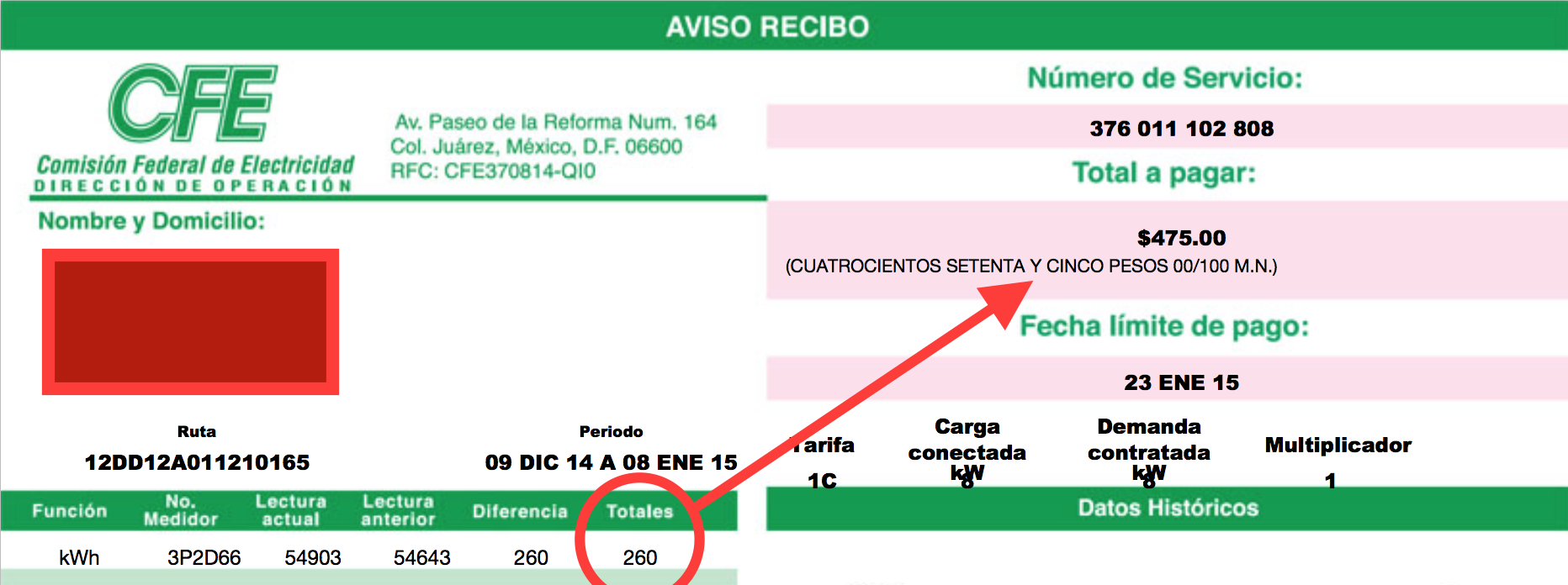

Aunque no tengo otro con el mismo nivel de consumo, te presento a continuación el recibo del mes de Enero de este año 2015. Si hacemos el mismo cálculo que el recibo anterior, ahora el precio por kWh es de $475 / 260 = $1.8269 / kWh promedio. ESTO QUIERE DECIR QUE EL PRECIO PROMEDIO DEL kWh, POR LO MENOS PARA ESTE EJERCICIO, INCREMENTÓ UN 91.57% EN TAN SOLO 6 MESES . ¿Qué te parece?

Mientras sigamos recibiendo nuestra energía eléctrica de parte de un sólo proveedor en este país, me parece que estamos destinados a aceptar “forzadamente” estos incrementos. Claro que tenemos la opción de convertirnos en consumidores de energía verde mediante paneles solares y otras tecnologías, cosa que por cierto debería de comenzar a explorar…

Pasemos mejor a nuestro tema de todos los meses…

RESUMEN DEL MES

Mi hija mayor ya tiene 5 años y el menor 3, y por decisión familiar quisimos festejarles formalmente por 1era vez. La celebración fue para los dos pues tan sólo se llevan 10 días de diferencia y en este tipo de cosas, la verdad es que uno se puede gastar lo que quiera. Este mes incluye ese gasto y por ende el resultado final, aunque debo admitir que nuestros hijos la pasaron genial y nosotros estuvimos muy contentos por ello. Veamos como nos fue…

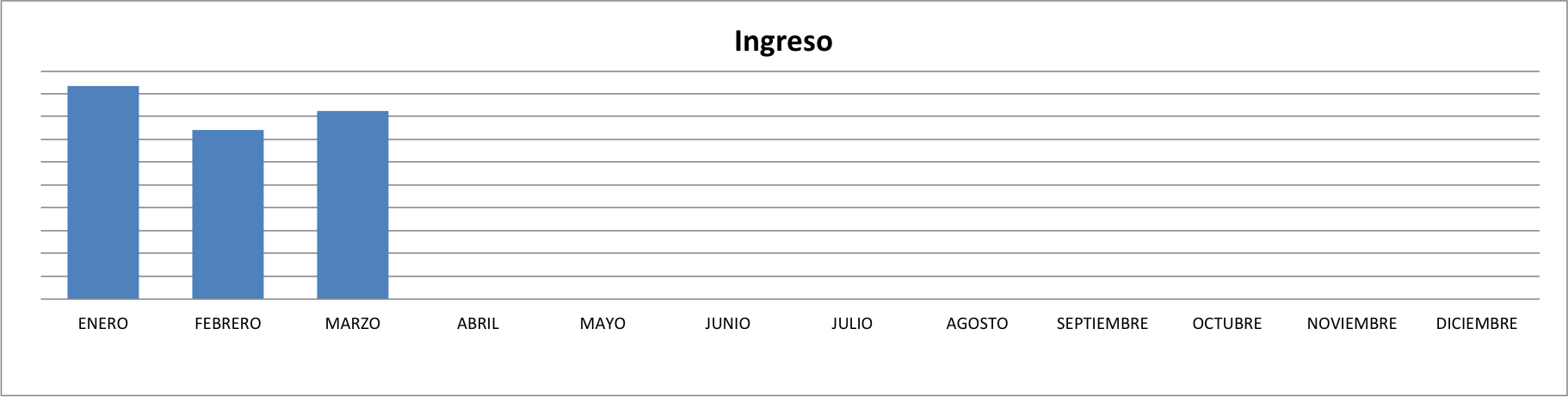

INGRESOS

El costo de vida se ha incrementado de manera importante y hoy más que nunca me encuentro haciendo un esfuerzo extra por tratar de buscar ingresos alternos. En algunos meses lo he logrado y este mes no fue la excepción. Ese ingreso alterno nos ayudó a superar el mes anterior. Así se ven los ingresos de este mes:

GASTO

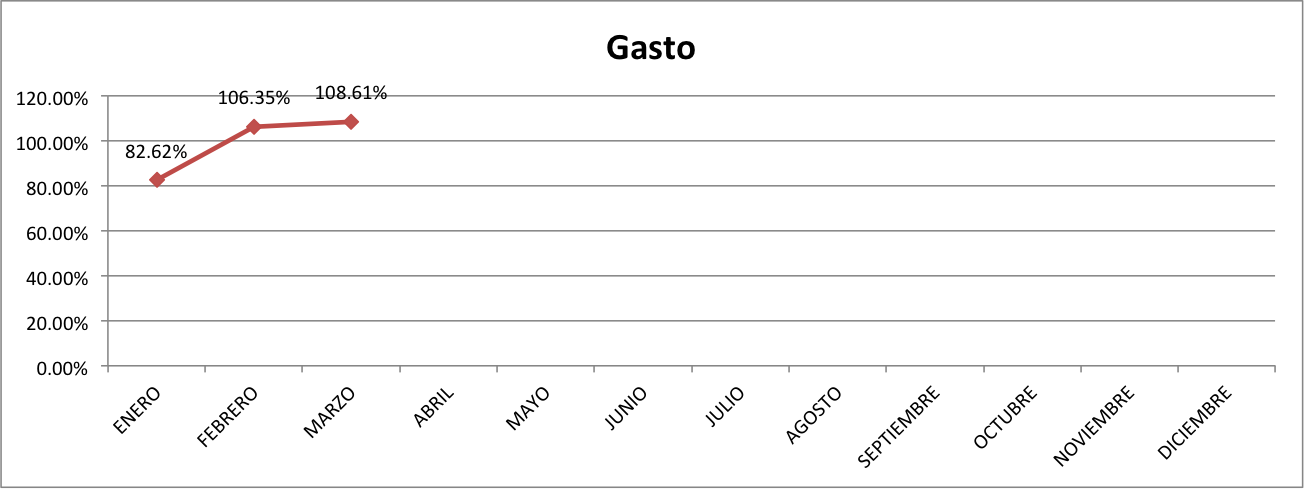

El gasto de este mes se ubico por encima de cualquier otro mes, de hecho, representa el 2da lugar de los últimos 3 años con mayores gastos proporcionales a mi ingreso. La verdad no hay excusa, creo que pudimos haber manejado mejor nuestras finanzas, por desgracia no podemos regresar el tiempo.

“Este punto es clave en tus finanzas personales, siempre he dicho que los ingresos son muy importantes para poder conquistar tu independencia financiera, pero sin un adecuado nivel de gasto jamás podrás hacer algo al respecto”.

A continuación te presentó el nivel de gastos que tuvimos este mes:

Como puedes observar en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 108.61%. Quiere decir, que tuve que tomar de mi Fondo de Emergencia para poder cumplir con mis compromisos financieros.

TIP: Mi gasto ideal (ahora) debe de andar rondando el 85% de mis ingresos pues con colegiaturas e inscripciones es difícil mantener bajo este indicador. Lo ideal sería un 70%. Si tú eres soltero(a), deberías de ser agresivo(a) y tratar de gastar menos del 50% de tus ingresos. Lo anterior te ayudará a lograr tu independencia financiera mucho más rápido.

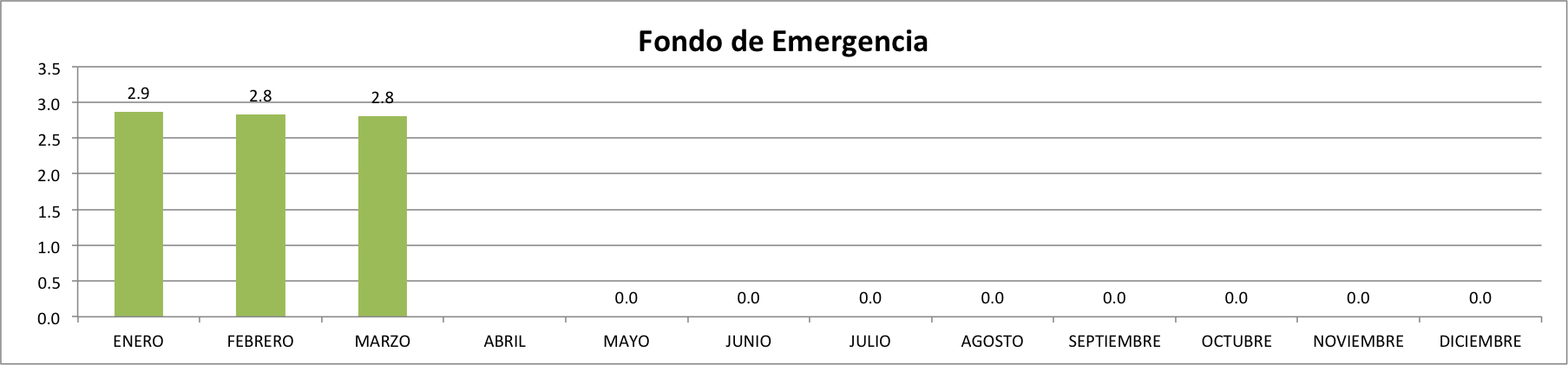

FONDO DE EMERGENCIA (FE)

El Fondo de Emergencia no sufrió alteraciones porque el gasto, aunque negativo no logró mover significativamente esta variable. Por lo tanto, la gráfica se mantuvo constante

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

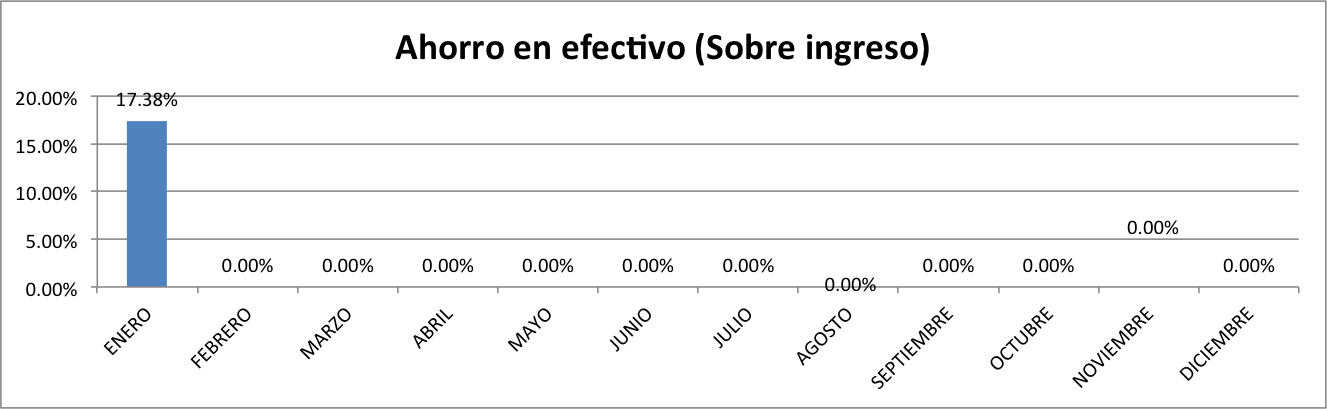

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

Por segundo ocasión, el gasto superó nuestros ingresos como bien decíamos y es obvio que no logramos ahorrar nada en efectivo, por lo tanto, sin novedades por aquí:

Marzo arroja un resultado negativo y nos indica que tuvimos que aportar (pagar) 8.61% adicional a los ingresos corrientes del mes. Es decir, tomamos $8.61 pesos adicionales por cada $100 pesos de ingreso que tuvimos.

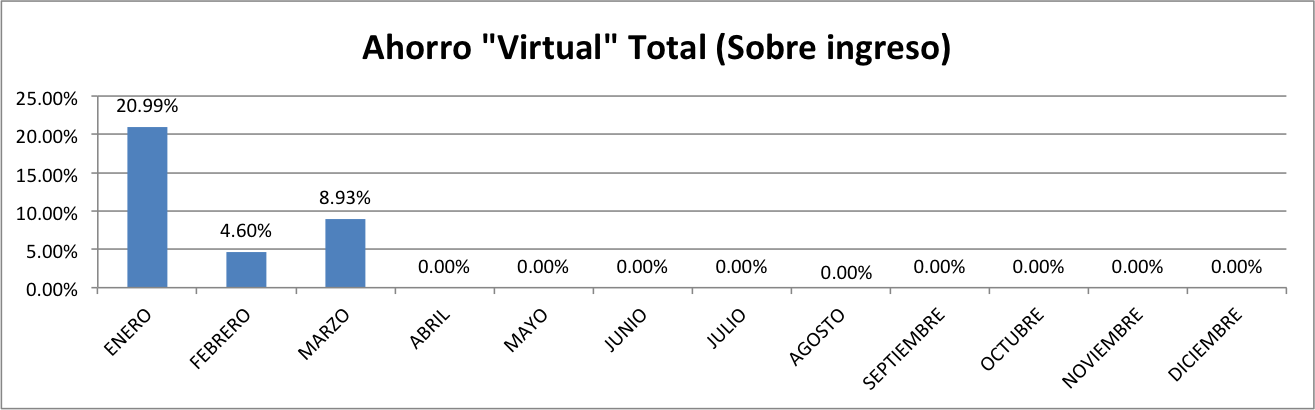

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que AHORRE no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Esta gráfica también incluye un valor de rescate del crédito hipotecario que estoy pagando. Si me explique bien, entonces veamos como se ve la gráfica:

Este mes, adicional al capital de nuestro crédito automotriz, decidimos invertir un poco en la bolsa de valores de Estados Unidos. Por lo tanto, nuestro ahorro “Virtual” del que hago mención aquí refleja resultados positivos.

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Nuestro networth sufrió alteraciones positivas derivado de lo que logramos invertir y ahorrar vía el capital del crédito automotriz como lo acabamos de comentar. Así se ve la gráfica:

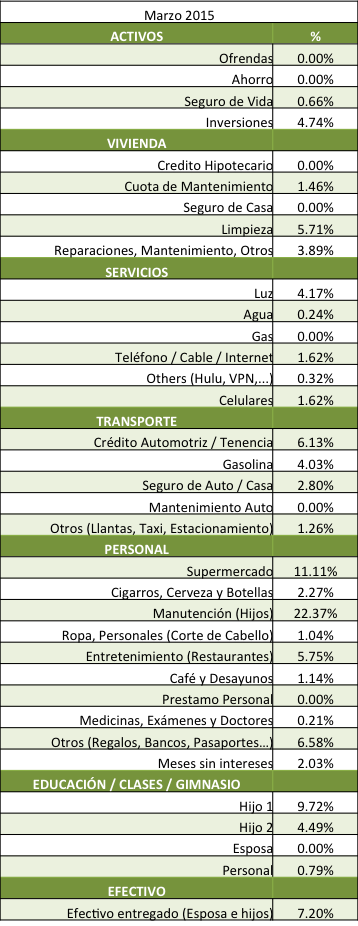

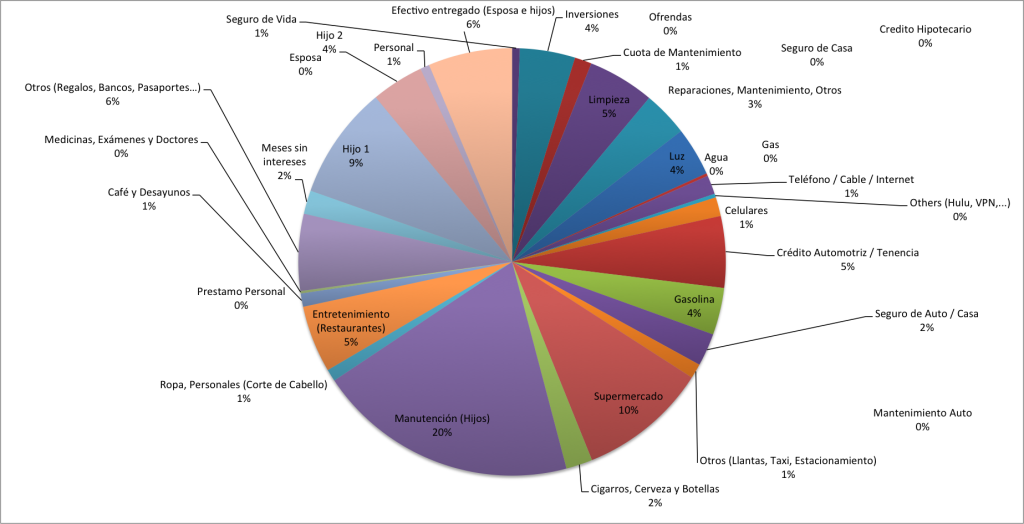

Como siempre, para la parte final de mi reporte mensual te presento la distribución de mi gasto para que tengas un punto de comparación.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica:

Este es el fin de mi reporte de Marzo, agradeceré lo compartas y sigas visitando mi blog para seguir compartiendo historias.

Te recuerdo que tengo una sección sobre tips para ahorrar, aprovéchalo y date la vuelta por ahí.

Felices finanzas!

Joel

{kind=link}