Reporte Mensual – Enero 2014. Post #14

Bienvenido(a) a mi reporte “de la cuesta” de Enero. ¿A poco no es de los meses más pesados del año? Todos conocemos la famosa “cuesta de Enero” y es que las cosas siempre arrancan a la alza y con pagos que cumplir como la tenencia (para algunos de nosotros) y el predial. Este año adicionalmente arrancamos con alza en el ISR y todas las otras cosas nefastas que trajo consigo la “reforma financiera” o como muchos le llaman: “la miscelánea fiscal”. En fin, no podemos hacer nada mas que ocuparnos de nuestras vidas, tomar las riendas y atacar los problemas de frente. Lo digo así porque me queda clarísimo que nuestro querido gobierno y políticos no nos “echan” ni “nos echarán la mano” para nada.

Este mes lo describiría como un mes lleno de trabajo pues después de todas las festividades de diciembre, hay que arrancar con mucho ánimo, propósitos y ganas de salir adelante en todos los aspectos.

“Cada inicio de año yo lo veo como una oportunidad de aprender lo que hicimos mal el año pasado y arrancar frescos y desde cero para hacer mejor las cosas”

En lo profesional, fue un mes muy ocupado con el tema de las juntas de objetivos y cuotas, la junta de estrategía y planeación financiera, entre otras cosas. En lo que respecta al ámbito personal, fue un mes de mucha soledad pues mi esposa se llevo a mi hijos a visitar a la familia política. Decidimos que así fuera pues primeramente Dios este año mi hija más grande comienza oficialmente su educación básica y eso les impedirá poder viajar en tiempos fuera de las vacaciones oficiales.

Al momento de estar redactando este reporte, me encuentro a 33,000 pies de altura (me escuche tipo sobrecargo de vuelo) pues precisamente voy viajando hacia centro america para encontrarme con mi esposa y mis hijos para pasar unos días juntos con toda la familia política para después regresar con toda “la tropa” a México y retomar nuestras actividades cotidianas.

Como siempre, trato de resumir el mes con algunas palabras y en esta ocasión así lo resumiría: Inicio complicado, rosca de reyes, despedida, cumpleaños y nuevos propósitos.

- Inicio Complicado: La perspectiva de la empresa se ve complicada por uno de nuestros clientes más grandes, eso obviamente pone en riesgo mis ingresos, pero estoy decidido a remplazar ese ingreso “en riesgo” diversificando más mi cartera de clientes. A la par, le pido a Dios que nos ayude con esta perspectiva y que este 2014 sea un gran año para todos los que colaboramos profesionalmente.

- Rosca de Reyes: Como es tradición, la familia decidió cocinar la receta de la rosca de reyes de mi abuela – obvio, la mejor rosca de reyes que existe, pero quien no diría eso de las recetas de su abuela.

- Cumpleaños: Lo mejor de la rosca de reyes cada año es que es que además de ser tradición, ese mismo día celebramos un año más de vida de nuestra querida madre. Mamá, feliz cumpleaños, que el Señor te Bendiga y te guarde. Gracias por ser como eres y gracias por las enseñanzas que nos diste y sigues dando. Doy gracias a Dios por tu vida y espero en Cristo que nos permita difrutarte por largos años. Que el Señor te conceda paz, fuerza y salud en los años venideros.

- Despedida: También nos tocó decirle adios a mi padrino que llegó de Inglaterra y que tuvo las fuerzas para acompañar a la familia por más de 3 meses para apoyar durante el proceso de despedida que vivimos con mi tía (que en paz descanse). Te queremos tío, vuelve pronto¡

- Nuevos propósitos: Como cada año arracamos con nuevos propósitos y para nosotros, los propósitos más importantes de este año incluyen la adquisición de un nuevo activo, el arranque de la educación básica de mi hija, mantenernos en forma y saludables y amarnos profundamente como familia.

RESUMEN DEL MES

Ahora si pasemos a temas más importantes y eso viene siendo “la lana”. Veamos como nos fue este inicio de año y algunas cosas que sucedieron durante el mes en términos de ingreso.

INGRESOS

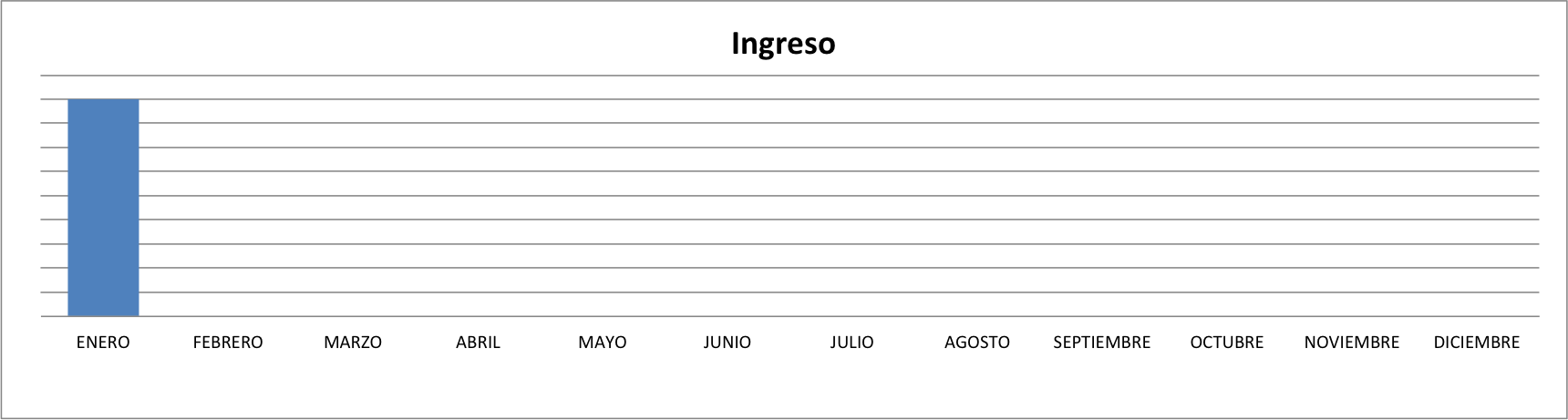

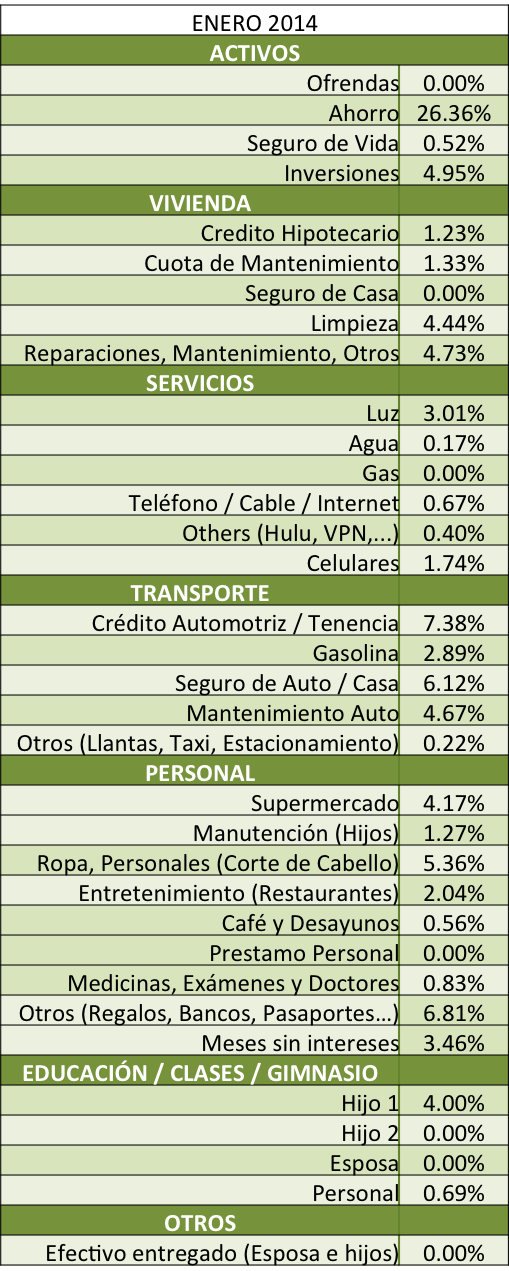

NOTA: Para no causar envidias jejejejejeje (es broma), habrás notado que ni en este reporte ni en los previos pongo cantidades de mis ingresos, gastos u otras cosas. Lo que si te puedo asegurar es que las gráficas con reales al centavo.

Te cuento que mis ingresos de Enero fueron muy parecidos a los de Enero de hace un año y un poco por debajo de los que tuve en Diciembre. En terminos generales no me puedo quejar, aunque por supuesto uno siempre busca mejorar cada día. Por fortuna la segunda quincena recibí un bono que estuvo ligado a las utilidades de la empresa y eso hizo por lo menos que igualara mi salario de hace un año y quedara por debajo de diciembre por un margen muy pequeño; tan solo -2.64%.

GASTO

Este rubro fue el que más me sorprendió y es que con todo este tema de “la cuesta de enero” yo esperaba realmente salir “muy mal” en cuanto a los gastos, pero para mi sorpresa no fue así. Haciendo el análisis del mes creo firmemente que la ausencia de mi familia durante todo el mes tuvo un impacto significativo en las finanzas personales y familiares. Obviamente lo anterior tuvo un impacto muy negativo moralmente pues los extrañe todo el mes y fue difícil arrancar el año sin ellos. Así se ve la gráfica de gasto del mes de enero:

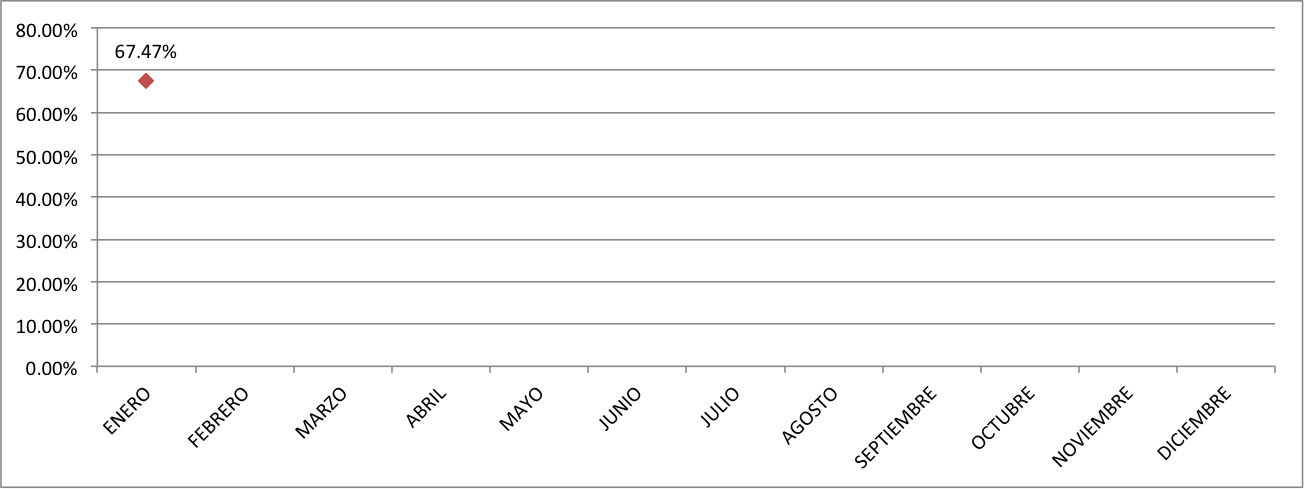

Como puedes observar en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 67.47% y eso para tratarse de Enero me parece que es SORPRENDENTE.

TIP: Mi gasto ideal debe de andar cerca del 70% y en esta ocasión lo logramos a la perfección. Ahora bien, si eres soltero(a), creo que puede lograr gastar menos del 50% de tus ingresos y si es menos mucho mejor. Lo anterior te ayudará a lograr tu independecia financiera mucho más rápido.

Comentario: Debo decirte que la gráfica no me gusta pues se ve muy sola, pero bueno, la iremos llenando conforme pase el año.

FONDO DE EMERGENCIA (FE)

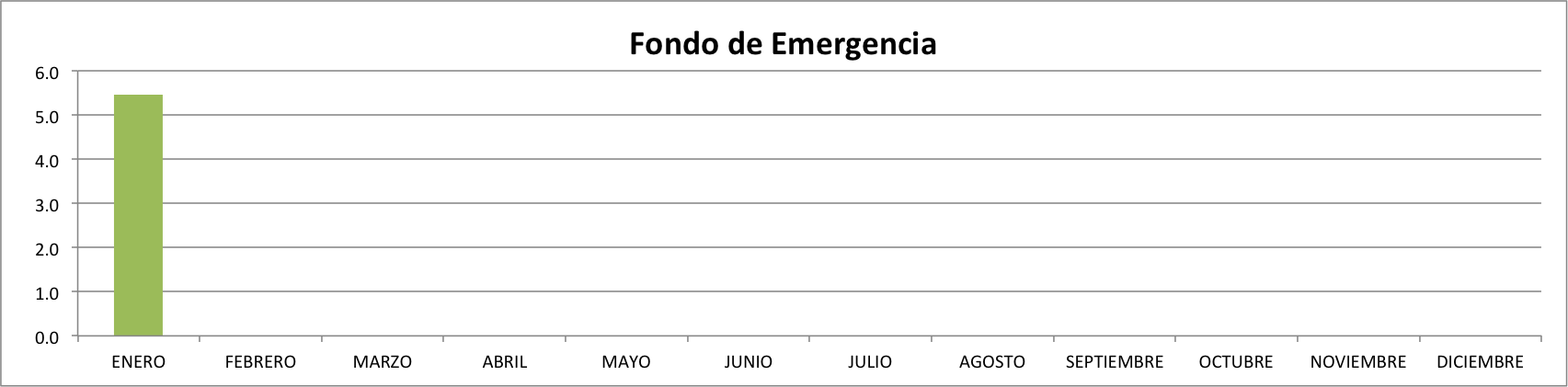

Con referencia a nuestro Fondo de Emergencia, esto era lo que te comentaba en Diciembre del año pasado:

“Nos habíamos propuesto terminar de pagar el crédito hipotecario el año pasado, y aunque logramos disminuir el capital de manera considerable, no logramos liquidarlo. La razón fue por una regla muy sencilla y que ya te la había comentado antes: “Debo de tener cuidado y no bajar muy por debajo del fondo de emergencia adecuado que es de 6 meses de gastos”

Probablemente en Enero tome la decisión de arriesgar un poco este Fondo de Emergencia (FE) y destinar otra buena cantidad al crédito hipotecario, pero necesito hacer una análisis de cómo “pinta el 2014” y entonces sí tomar la decisión de bajar o no nuestro Fondo para poder pagar algo más de ese crédito (Ya nos falta muy poco la verdad)”

Pues bueno, si tuviste la oportunidad de leer mi Post #11, te darás cuenta que ya logramos pagar por completo nuestro crédito hipotecario. Arrancó el año, hice el análisis que te comenté en mis párrafos anteriores y decidimos arriesgar un poco y liquidar ese compromiso. Eso evidentemente tuvo una afectación a nuestro fondo de emergencia pues no contaba con capital adicional para liquidarlo sin utilizar nada de mi FE, pero lo bueno fue que no lo afectamos a un grado de poner en riesgo las finanzas de la familia. Como puedes observar en la siguiente gráfica, nuestra fondo de emergencia se ubicó en 5.2 meses de gasto cuando veníamos de tener 6.2 meses de gastos en diciembre del año pasado.

Comentario: Si te estas preguntando como le hizo este cuate para pagar tan rápido su crédito hipotecario, te puedo asegurar que la constancia fue parte medular. Este ejercicio de registro de gastos y anáisis mensual que comparto contigo a través de mi blog lo vengo haciendo desde hace algunos años y sin duda, puedo concluir que fue esto precisamente lo que me ayudó a conseguirlo en menos tiempo como lo expliqué en mi Post #11.

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

El día de hoy me da muchísmo gusto presentarte una gráfica como la que a continuación te muestro. Derivado de la decisión de pagar nuestro crédito hipotecario, la gráfica de cuanto tengo contra cuanto debo ahora se ve así:

CUANTO ESTOY AHORRANDO EN EFECTIVO

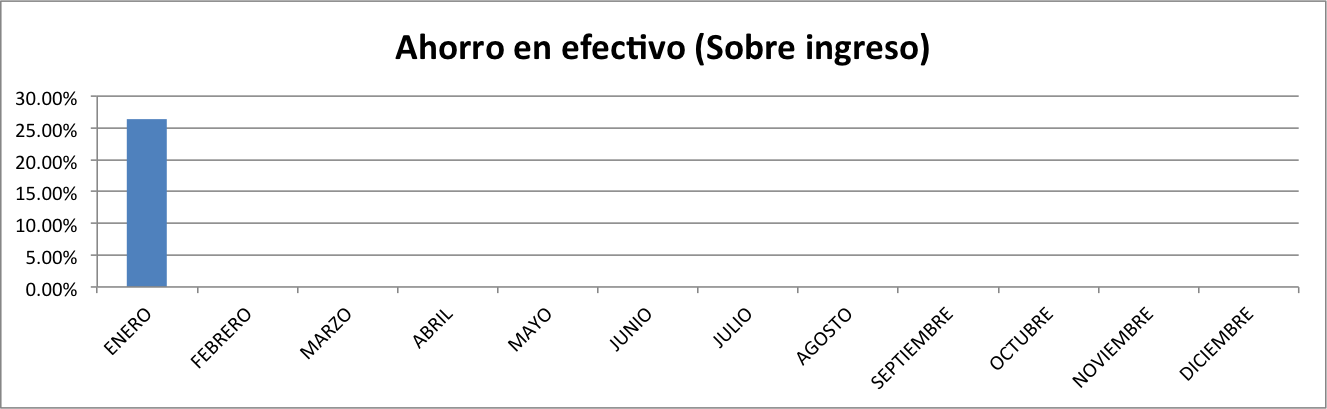

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

Sigo pensando que Enero fue un mes sorprendente en términos de ahorro aun y cuando tuvimos compromisos como el pago de tenencias y predial.

Comentario: Aprovecho la oportunidad para que hablemos precisamente sobre ese tema de autos y casas. Justo ahí es donde tus decisiones personales tienen un impacto significatvo en tu calidad de vida y tus metas financieras. Personalmente jamas he tenido pasión por los autos y por ende, veo a esta industria como lo que es: “Una simple forma conveniente de transportarte”. Podrás no estar de acuerdo conmigo y entiendo tu pasión por los autos, pero hoy no tengo que pagar ningun crédito automotriz y cada Enero que llega y me toca pagar la tenencia de mi camioneta tipo pick up modelo 2008, me da mucho gusto saber que no tengo que pagar tenencia. Por otro lado, mi casa es un departamento y eso hace que el predial también sea muy accesible. Estas son las decisiones importantes y difíciles de tu vida.

Enero arroja un resultado positivo e indica que efectivamente ahorre (en efectivo) el 26.36% de mis ingresos. Es decir, ahorre $26.36 pesos por cada $100 pesos de ingreso que tuve. Nada mal la verdad.

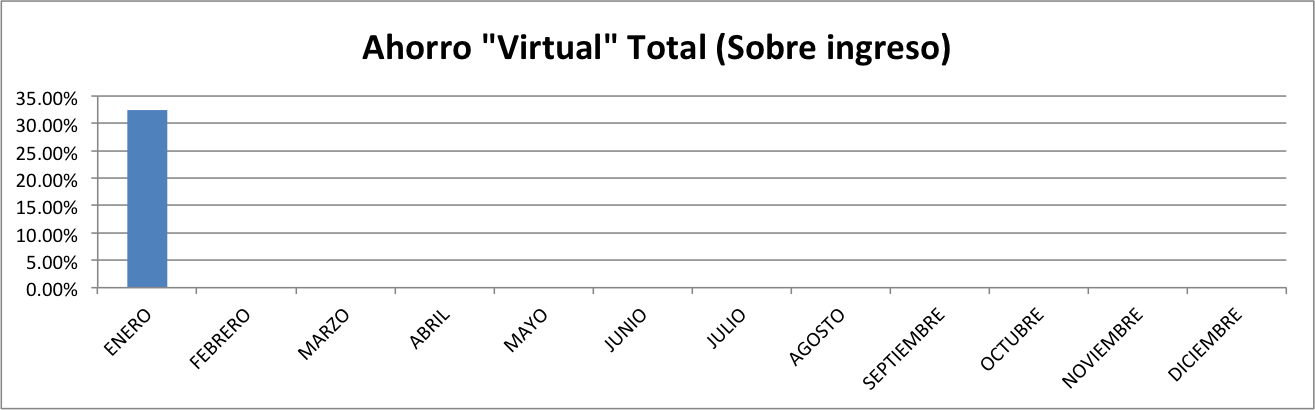

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que PUDE haber ahorrado no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Si me explique bien, entonces veamos como se ve la gráfica:

Mi ahorro virtual en “todos los conceptos de ahorro” por así decirlo, fue del 32.53% de mis ingresos; es decir, $32.53 pesos por cada $100 pesos de ingreso. ¿Tu cuanto estas ahorrando al mes?

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Mi “Networth” dió un brinquito positivo derviado del pago de mi crédito hipotecario. El año pasado cerramos con 1.71 años de gastos y ahora se ubica en 2.14 años con potencial de ser 2.31 años si perdiera toda capacidad de generar ingresos por alguna discapacidad o algo por el estilo (toco madera).

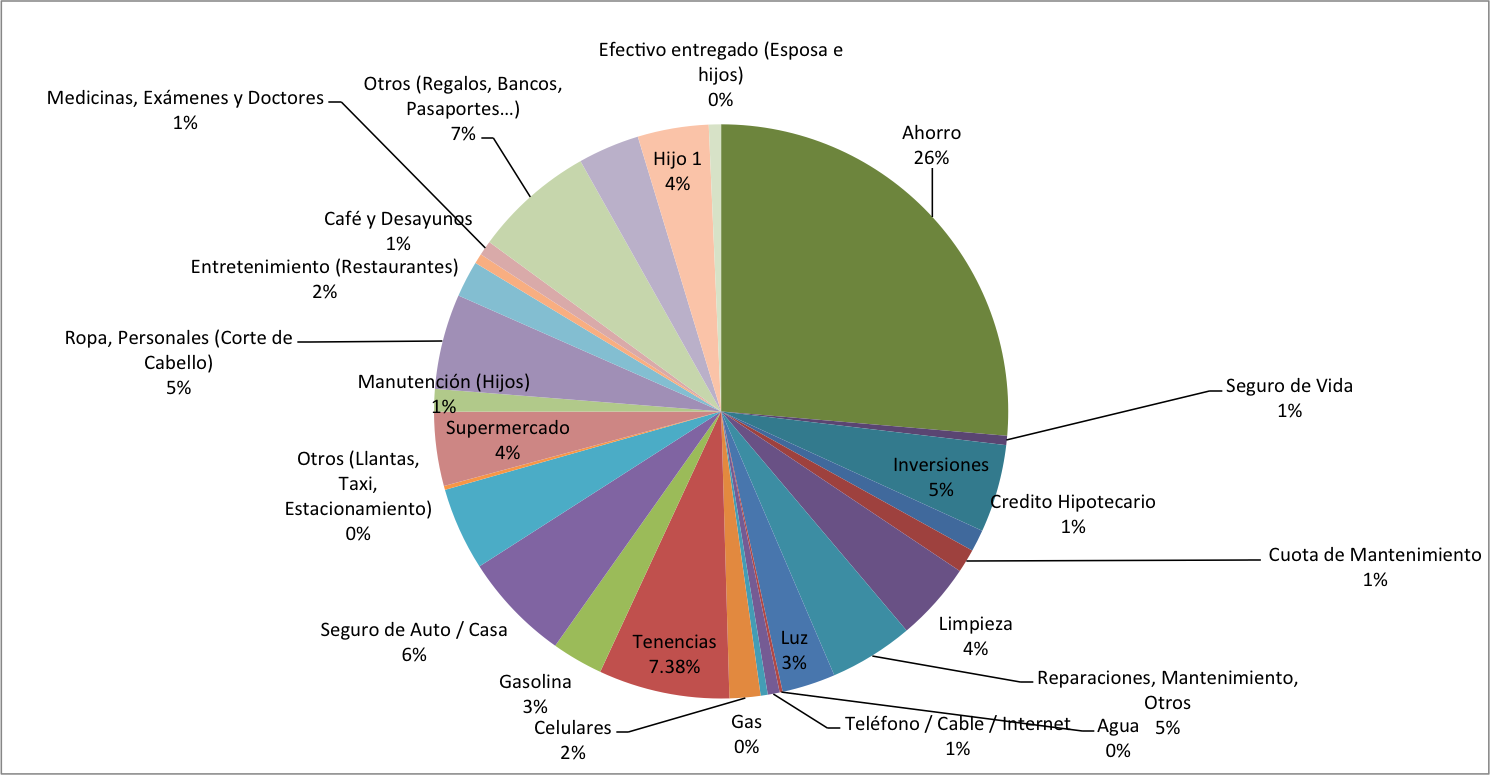

Como siempre, para la parte final de mi reporte mensual te presento la distribución de mi gasto para que tengas un punto de comparación.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

DISTRIBUCIÓN DE MI GASTO

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica:

Algo que hay que resaltar en esta parte del reporte es que el rubro de INVERSIONES regresó a la gráfica. Si analizas mis reportes de finanzas personales de meses anteriores, verás que el rubro de inversiones no aparecía. La razón de ello era que estábamos enfocados en pagar nuestro crédito hipotecario lo antes posible pues cualquier adelanto a capital significaba un retorno en intereses de casi un 13.5%, nada mal la verdad. Claro, mientras el crédito estaba activo, pagar 13.5% de intereses era muy pesado. Ahora que terminamos de pagar ese compromiso, es importante reactivar nuestras inversiones de largo plazo y ahora en eso estamos enfocados.

Este es el fin de mi reporte mensual de “la cuesta de Enero”. Espero que lo hayas disfrutado y espero que continues conmigo en este camino. Recuerda también visitar mi lista de tips para ahorrar.

Felices finanzas!

Joel

{kind=link}