Reporte Mensual: Marzo 2016 Post #48

Bienvenido(a) a mi primer reporte del mes de Marzo. Tardé un poco en publicar éste reporte porque ahora estoy trabajando a marchas forzadas como buen emprendedor…mi día no termina saliendo de mi trabajo pues ahora estoy impulsando 2 startups, ayudando a mi esposa en la pastelería, más los compromisos de amistades y familia. Estoy muy entusiasmado con lo que estoy haciendo pero todo tiene un precio y ahora el tiempo que le dedico a mi familia ha mermado.

En cuanto a las 3 metas financieras que me propuse éste año, te tengo buenas noticias. Si leíste mi post anterior sobre Piggo, te darás cuenta que he comenzado a cumplir mis metas, por lo menos la #3. En cuanto a la #2, la verdad no he hecho nada y la primera va por buen camino pues ya he encontrado algunas cosas que me podrán dar un ingreso adicional. Aquí te las presento…

- Obtener $10,000 pesos mensuales de ingresos extraordinarios derivados de mi blog, mis servicios de consultoría o de lo que sea. Por ejemplo, uno de los temas que más me apasiona en esta vida, además de las finanzas personales, es el famoso SEO. En términos prácticos, el SEO es el estudio de “rankear” bien tu sitio web en los buscadores más usados para que puedas aparecer en las primeras páginas. Pues bien, creo que éste año es ideal para construir un curso presencial que enseñará los trucos que he aprendido, puesto en marcha y que me han dado muy buenos resultados. Espero que esto ayude a cumplir ésta 1er meta financiera. Ya te contaré como me va más adelante. Estatus: En búsqueda y sin cambios

- Cambiarme de AFORE Estatus: Sin cambios

- Llevo un tiempo sin invertir de manera disciplinada y me gustaría por lo menos tomar un camino para poder invertir de manera recurrente. De momento voy a explorar medios. Estatus: CUMPLIDA

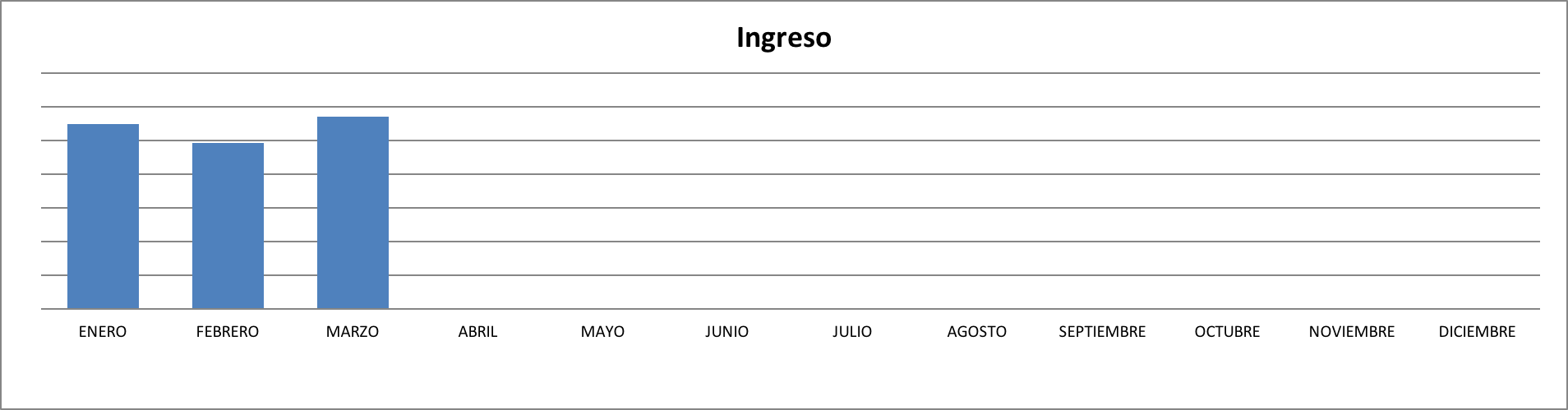

INGRESOS

Marzo se colocó como el mes de mayores ingresos en lo que va del año, pero esto gracias a que mi Señor Padre me hizo el favor de ayudarme con lo que correspondía a las inscripciones de mis hijos. Eso lo registré como ingreso pero todo se fue hacia el gasto de la inscripción, razón por la cual podrás analizar que la mayoría del gasto se destino hacia mis dos hijos.

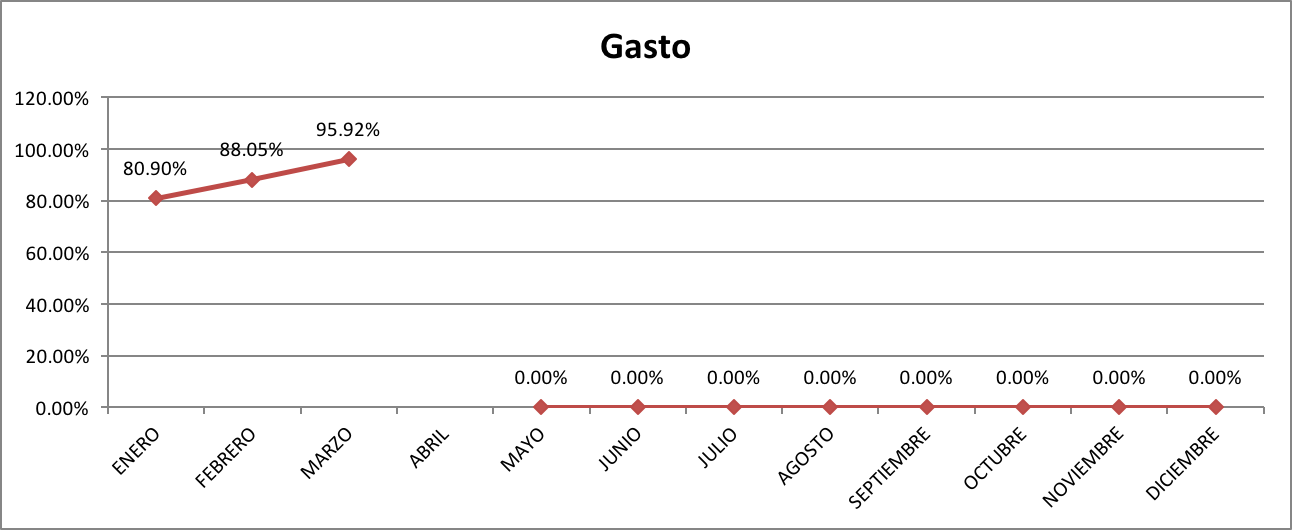

GASTO

Por tercer mes consecutivo, tuvimos resultados positivos y logramos gastar menos de lo que ganamos.

“Este punto es clave en tus finanzas personales, siempre he dicho que los ingresos son muy importantes para poder conquistar tu independencia financiera, pero sin un adecuado nivel de gasto jamás podrás hacer algo al respecto”.

A continuación te presentó el nivel de gastos que tuvimos este mes:

Como puedes observar en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 95.92%.

TIP: Mi gasto ideal (ahora) debe de andar rondando el 85% de mis ingresos pues con colegiaturas e inscripciones es difícil mantener abajo este indicador. Lo ideal sería un 70%. Si tú eres soltero(a), deberías de ser agresivo(a) y tratar de gastar menos del 50% de tus ingresos. Lo anterior te ayudará a lograr tu independencia financiera mucho más rápido.

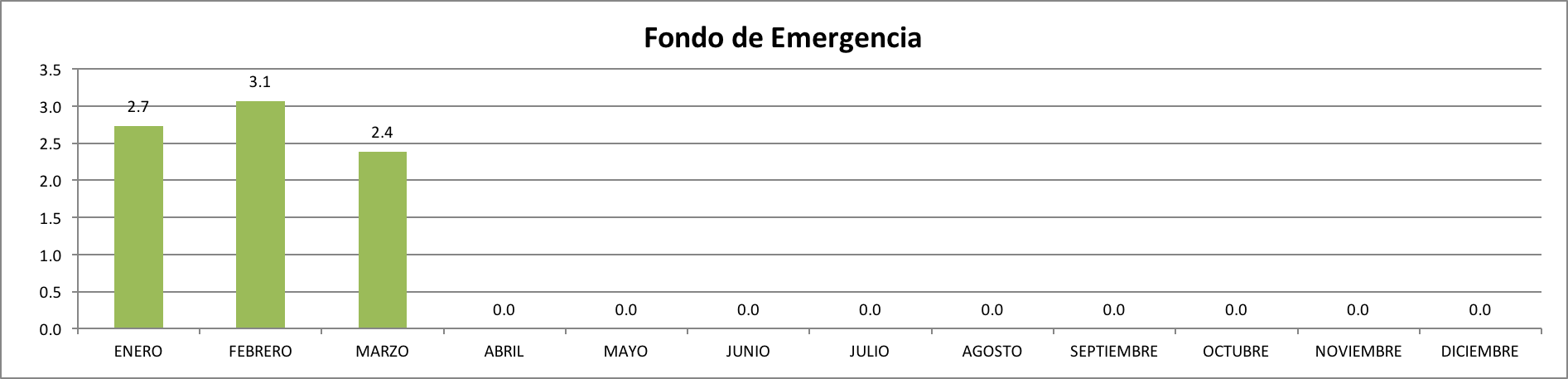

FONDO DE EMERGENCIA (FE)

Si tienes dudas o quieres conocer la definición de este indicador, te invito a que leas mi Post #2 sobre Fondo de Emergencia.

Nuestro Fondo de Emergencia (FE) tuvo movimiento negativo, una situación que te parecerá extraña viniendo de meses de ahorro; pues bueno, he descubierto algo interesante. Resulta que mi tarjeta AMEX comenzó a otorgarme meses sin intereses de manera discrecional, ellos dicen que las compras en el extranjero entran a meses sin intereses de manera directa y he comenzado a acumular una deuda importante. Aunque podrías decir que esto es un beneficio, desde mi perspectiva no lo es. Ya le he dado instrucciones a mi esposa de suspender el uso de esa tarjeta pues ésta es la razón por la cual mi FE ahora se ve afectado aún en meses positivos.

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

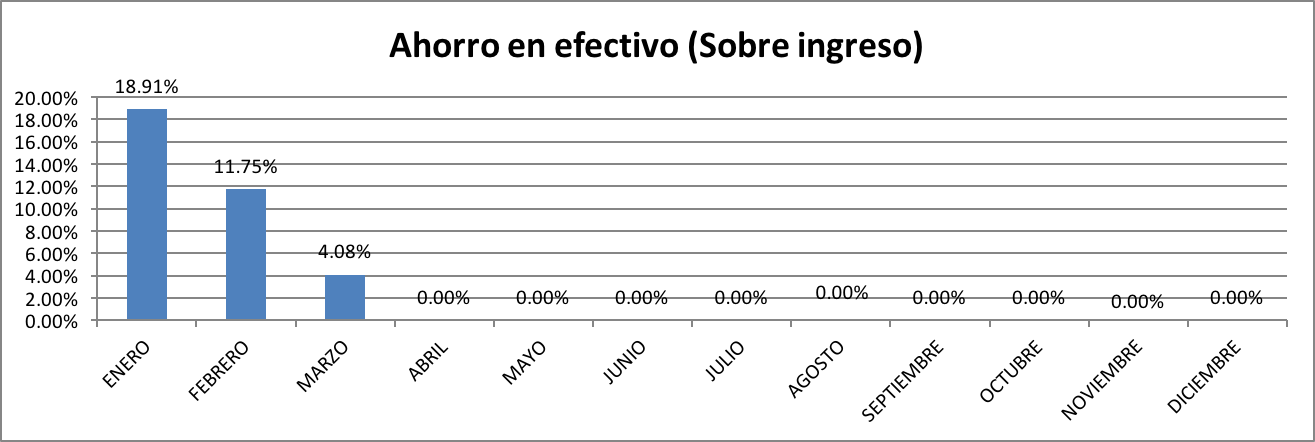

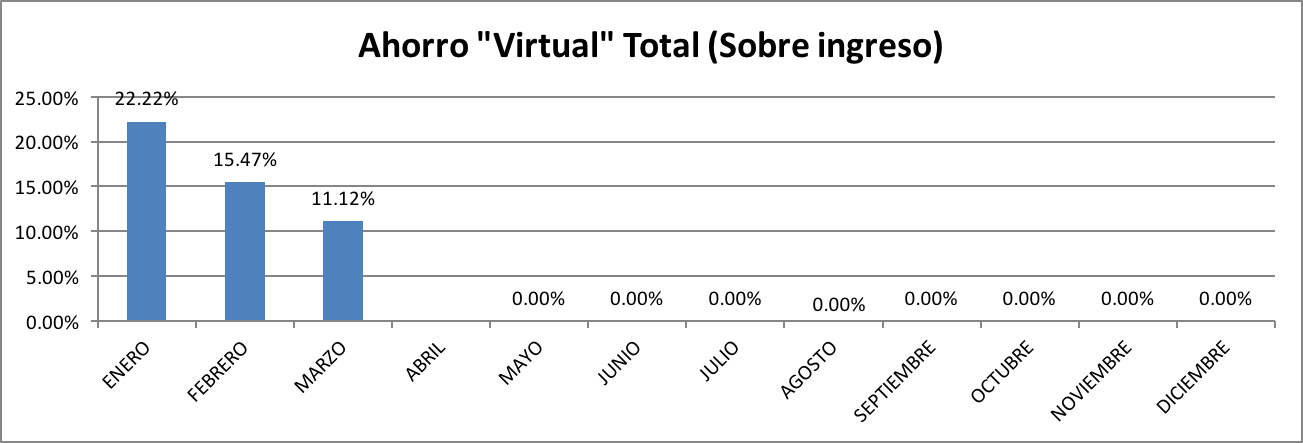

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

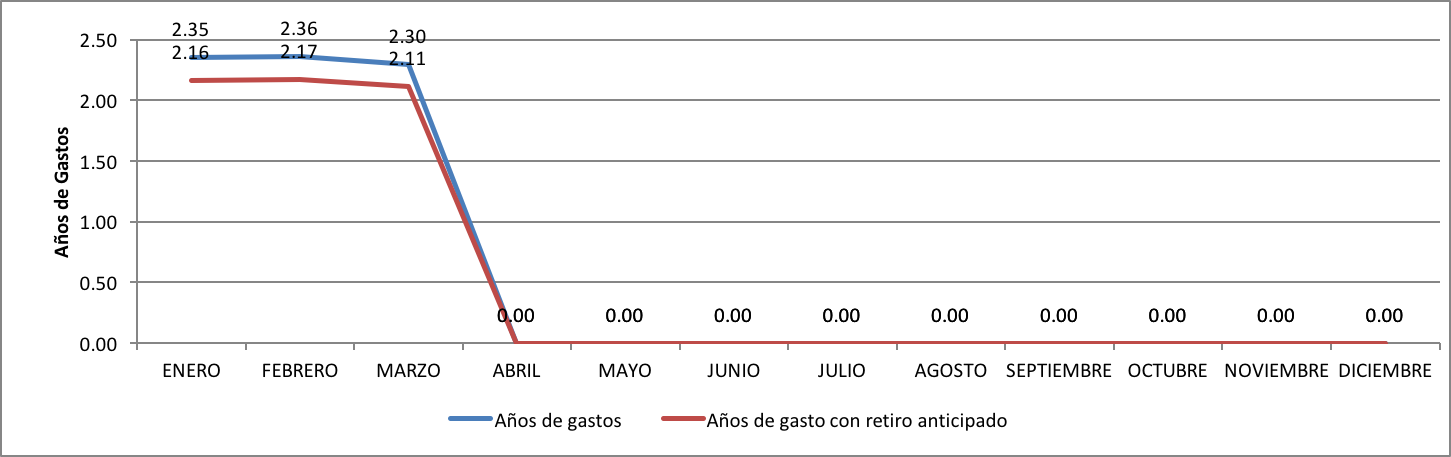

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que AHORRE no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Esta gráfica también incluye un valor de rescate del crédito hipotecario que estoy pagando. Si me explique bien, entonces veamos como se ve la gráfica:

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Derivado de la acumulación de “buena deuda” con mi tarjeta AMEX, nuestro networth fue otra de las métricas que comienza a verse afectada en nuestras finanzas personales.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

Te vuelvo a reiterar que ésta es la métrica más importante en tus finanzas personales, este debe de ser el fin último para ser libre financieramente hablando. OJO!, me refiero a finanzas personales, no concluyas que esto te dará felicidad, para mí la felicidad no se refleja en dinero sino en muchas otras satisfacciones y acciones personales de otra índole.

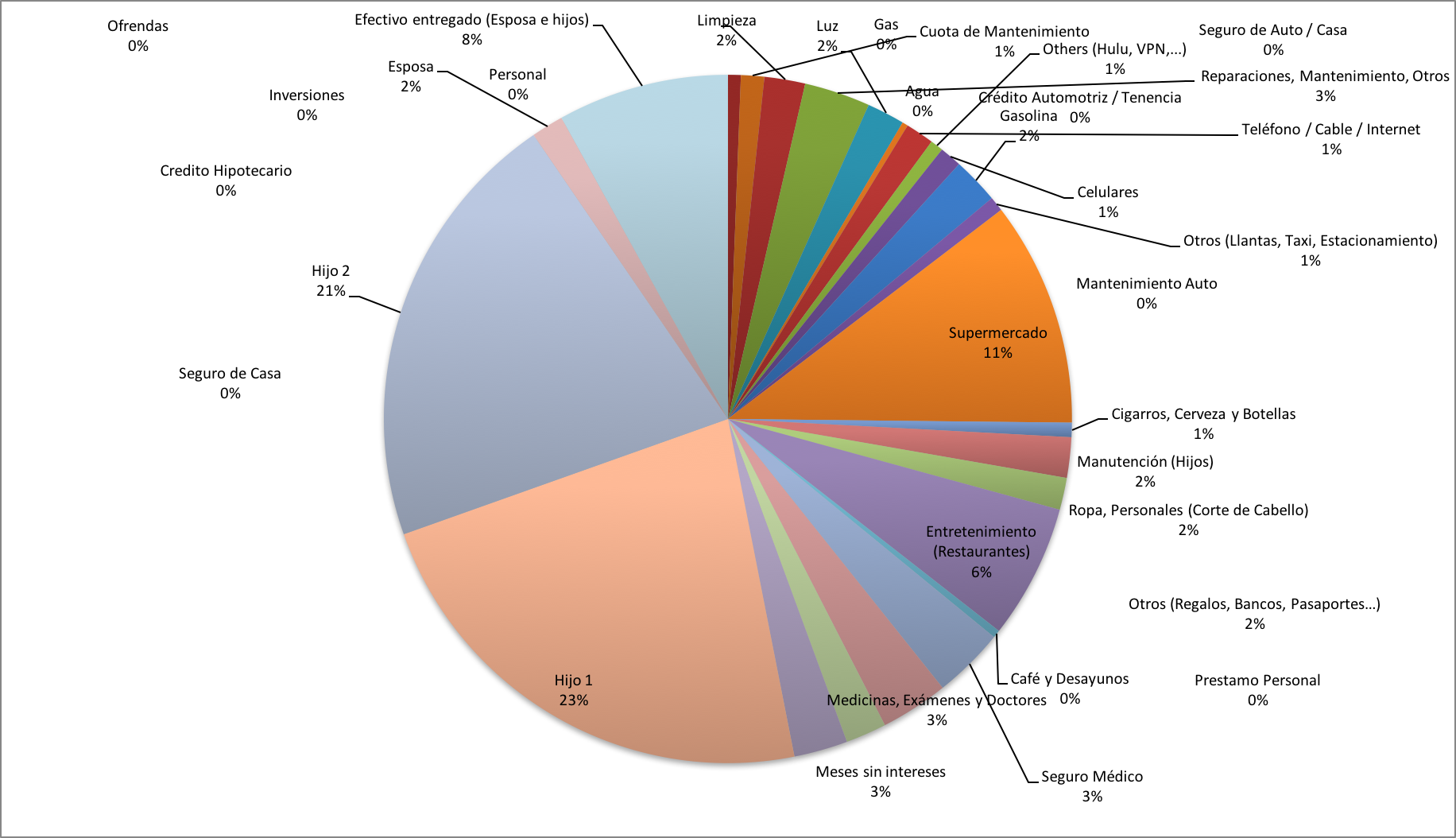

DISTRIBUCIÓN DEL GASTO

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica.

Este es el fin de mi reporte del mes de Marzo. Deseo de corazón que vayas bien en tus metas personales y de finanzas personales. Recuerda, las emociones están más relacionadas con tu nivel de gasto que con tu nivel de ingresos. Si tu posición no te permite ahorrar mensualmente entonces tienes que buscar mejorar tus ingresos o controlar tus impulsos de gastar.

Recuerda visitar mi sección sobre tips para ahorrar, aprovecha la lista y date la vuelta por ahí.

Te mando un fuerte abrazo.

Felices finanzas!

Joel

{kind=link}