Reporte Mensual: Diciembre 2017 Post #64

Bienvenido(a) a mi reporte mensual de Diciembre 2017. ¡Llegamos al último mes del año! Diciembre es el mes de los aguinaldos, las posadas, los regalos y los gastos navideños. Es también el momento perfecto para hacer un balance de todo el año y proyectar hacia el 2018 con metas claras. Fue un mes intenso en lo financiero. Aquí los resultados finales de 2017.

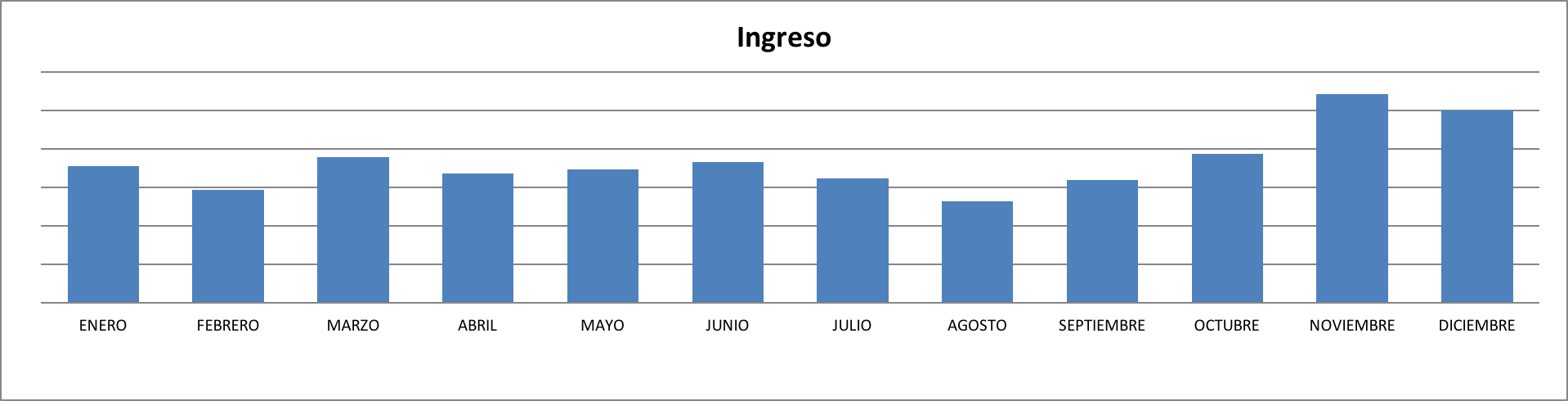

INGRESOS

A continuación te presento los ingresos del mes de Diciembre 2017:

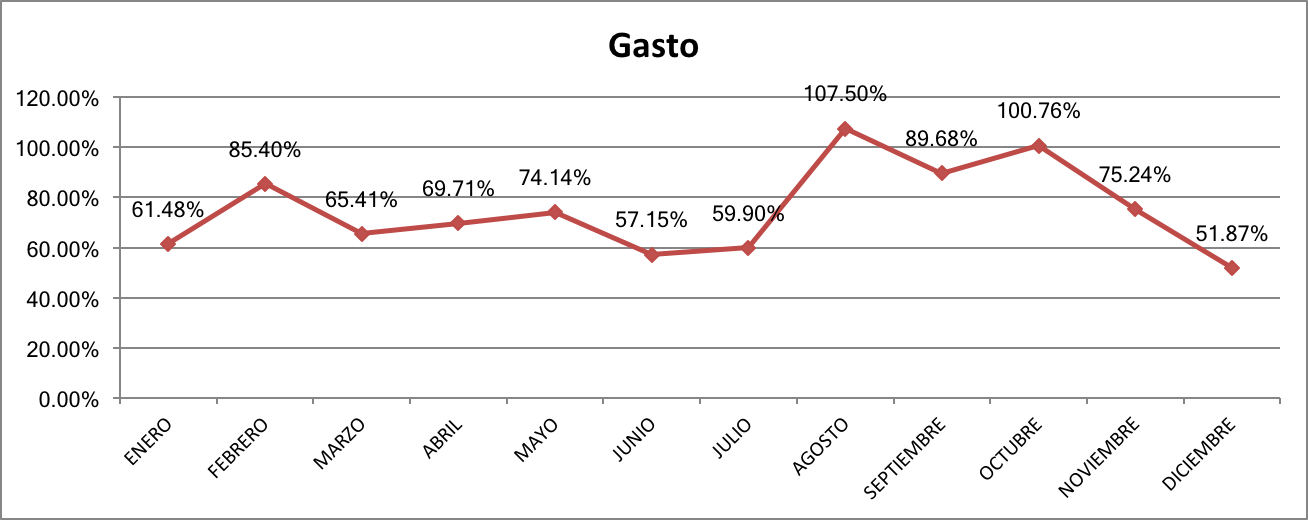

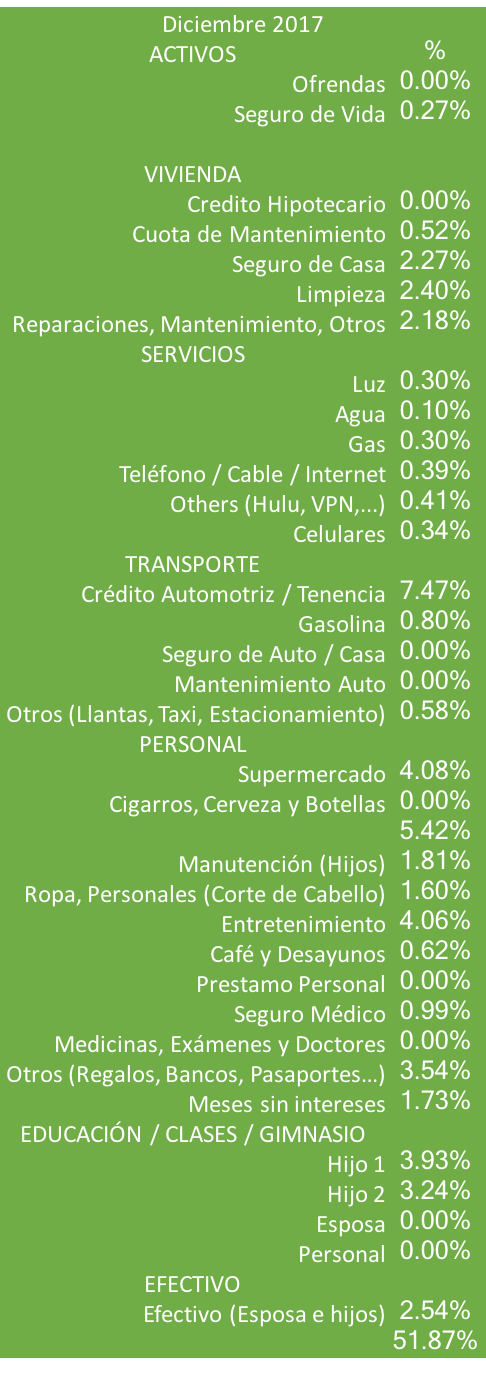

GASTO

A continuación te presento el nivel de gastos que tuvimos este mes:

TIP: Recuerda que el objetivo siempre es gastar menos de lo que ganas. Mi gasto ideal debe andar rondando el 85% de mis ingresos. Lo ideal sería un 70%. Si tú eres soltero(a), deberías ser agresivo(a) y tratar de gastar menos del 50% de tus ingresos. Lo anterior te ayudará a lograr tu independencia financiera mucho más rápido.

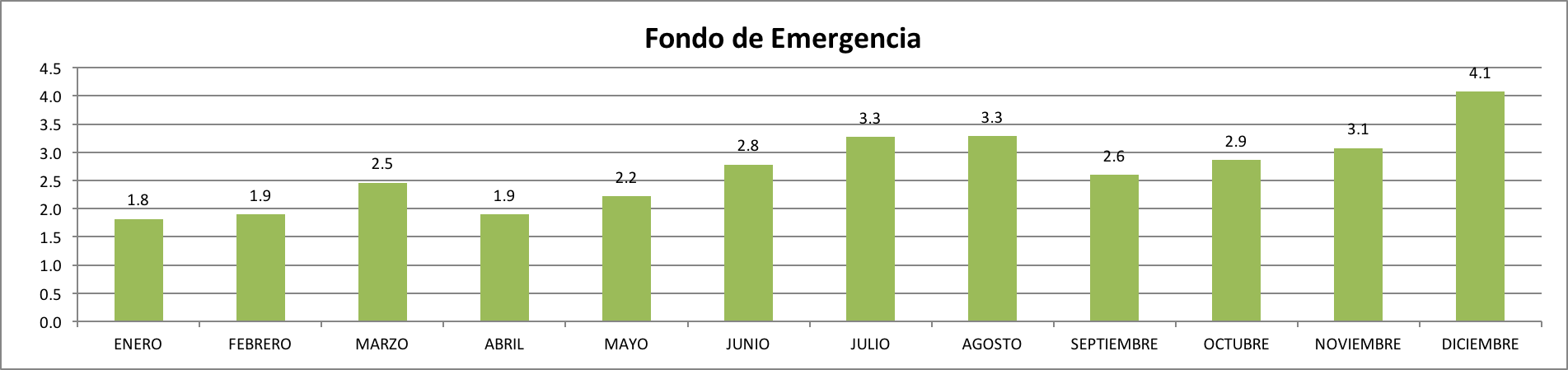

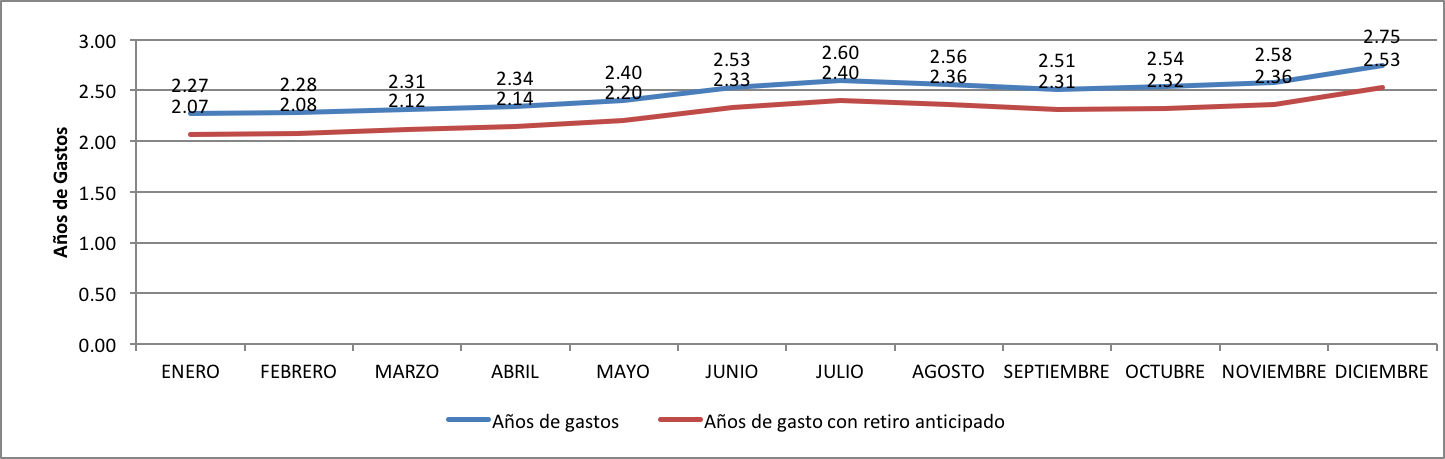

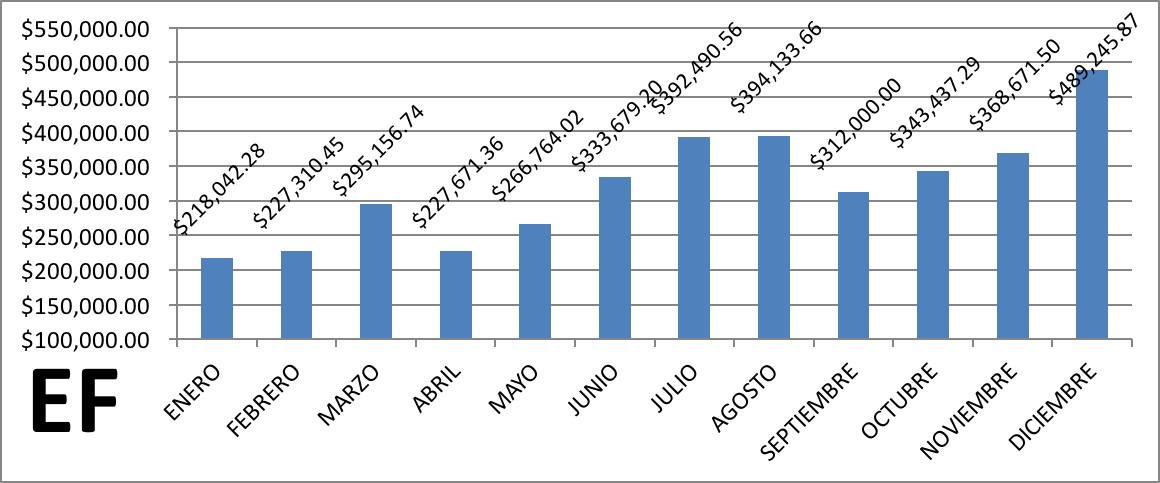

FONDO DE EMERGENCIA (FE)

Si tienes dudas o quieres conocer la definición de este indicador, te invito a que leas mi Post #2 sobre Fondo de Emergencia.

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

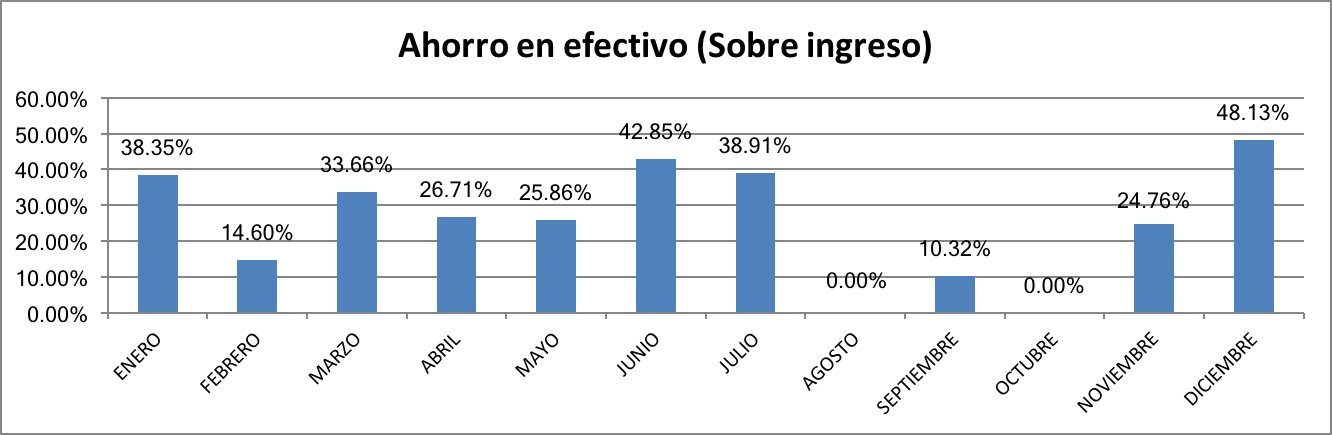

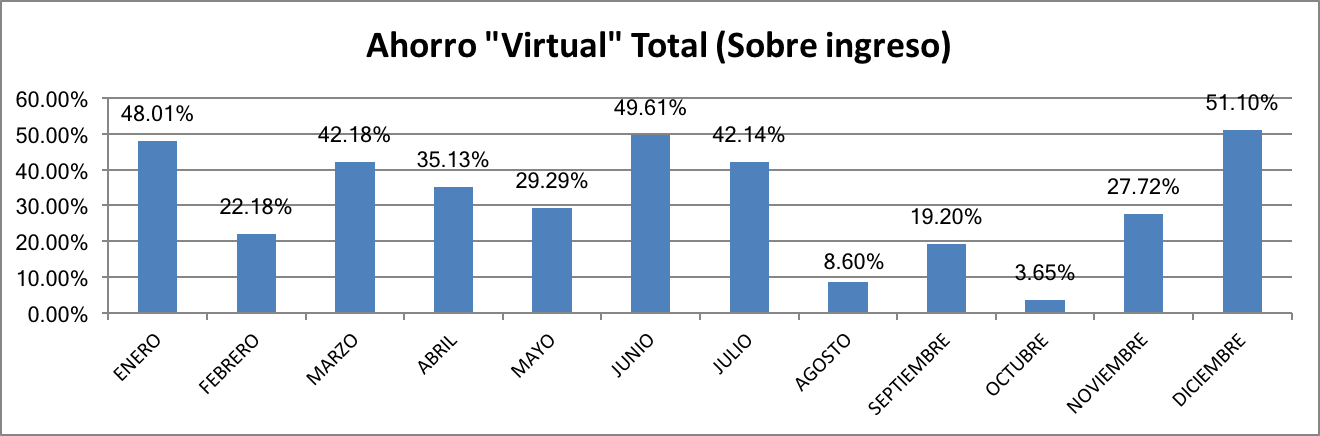

CUANTO ESTOY AHORRANDO EN EFECTIVO

Mi registro de gastos incluye un renglón que me dice cuánto estoy ahorrando en efectivo. Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otros renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación.

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Esta sección, al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $X pesos por cada $100 de ingreso, pero además pago mi crédito hipotecario e invierto como aportación complementaria a mi AFORE, entonces la realidad es que el ahorro real es mayor al que aparece solo en efectivo.

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Te recuerdo que esta es la métrica más importante en tus finanzas personales; este debe ser el fin último para ser libre financieramente hablando. OJO!, me refiero a finanzas personales, no concluyas que esto te dará felicidad, para mí la felicidad no se refleja en dinero sino en muchas otras satisfacciones y acciones personales de otra índole.

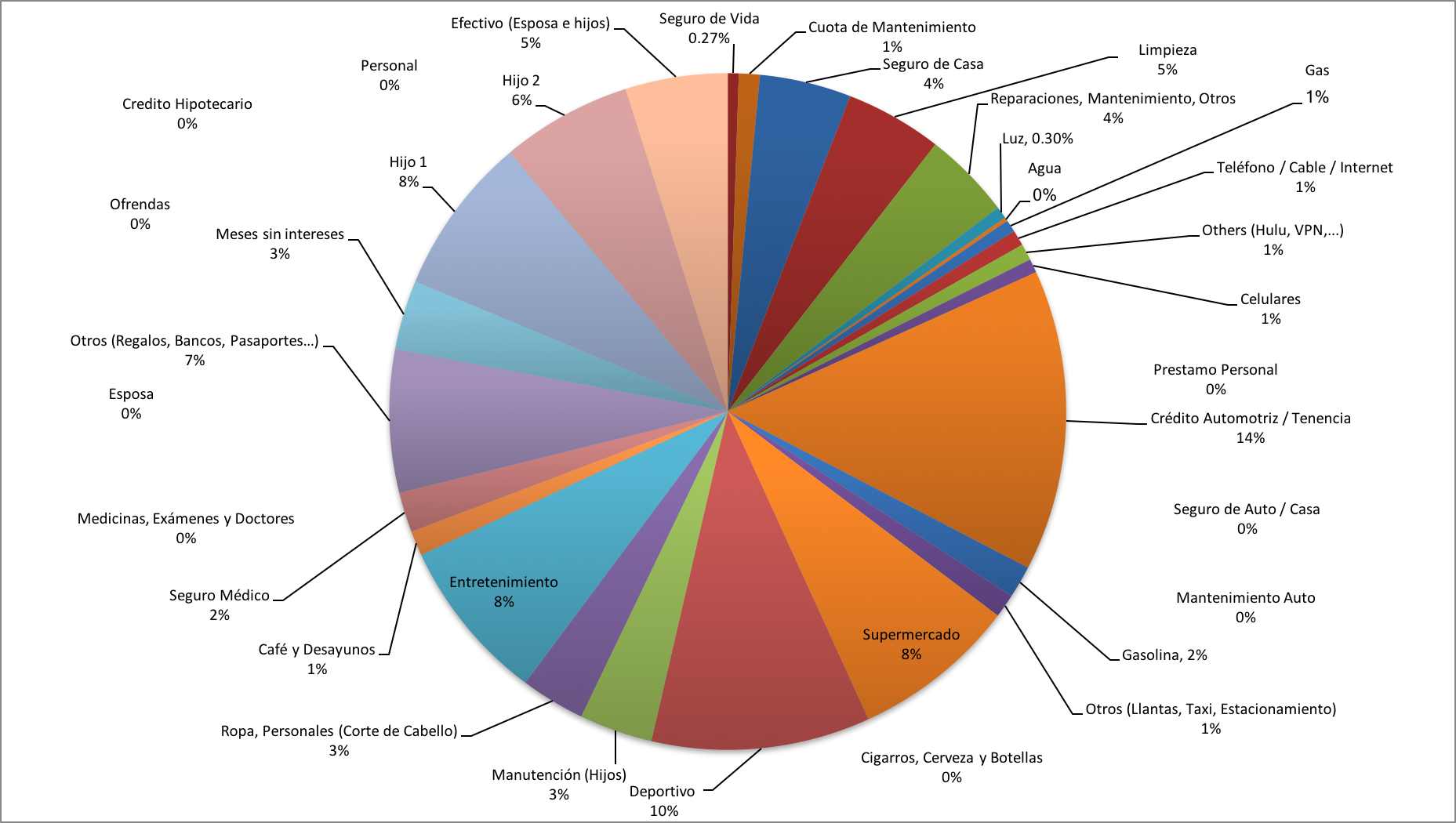

DISTRIBUCIÓN DEL GASTO

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica.

HISTORIA DEL FONDO DE EMERGENCIA 2017

Como cierre especial del año, te comparto la evolución histórica de nuestro Fondo de Emergencia a lo largo de todo el 2017. Este indicador es clave para medir la solidez de nuestras finanzas personales a lo largo del tiempo.

Este es el fin de mi reporte del mes de Diciembre. Deseo de corazón que vayas bien en tus metas personales y de finanzas personales. Recuerda, las emociones están más relacionadas con tu nivel de gasto que con tu nivel de ingresos. Si tu posición no te permite ahorrar mensualmente entonces tienes que buscar mejorar tus ingresos o controlar tus impulsos de gastar.

Recuerda visitar mi sección sobre tips para ahorrar, aprovecha la lista y date la vuelta por ahí.

Te mando un fuerte abrazo.

¡Felices finanzas!

Joel