Resumen Financiero 2015. Post #44

Hola, ¿como estas? Espero que este post te encuentre bien, bienvenido(a). Antes de publicar mi primer reporte mensual de Enero 2016, quería compartir contigo el resumen del 2015 y la historia de mis finanzas personaes desde que comenzamos este camino hacia la independencia financiera mediante mi blog en www.finanzas-personales.mx

Te recuerdo que este blog mes a mes registra mi vida financiera y la de mi familia con el objetivo de que pueda ser recordada por alguien en el tiempo, quizás seas tú… En este caminar, también comparto contigo algunos TIPS e ideas que pueden ayudarte a mejorar tus finanzas personales. Lo admito, no soy profesional de las finanzas personales y tampoco creo que mis TIPS le funcionen a todos, pero sí soy especialista en usar el sentido común y jamás me he dejado llevar por vendedores que pretenden ofrecerme “retornos estratosféricos” que ni siquiera ellos saben como lograrlo. Soy muy mal cliente para los bancos pues no les pago intereses y no acepto sus créditos. Soy un financiero de la vieja escuela que utiliza un sistema de registro de gastos muy particular…chécalo aquí. Creo en la vida frugal pero llevo una vida más balanceada que limitada.

Bueno, pues hora de movernos y empezar nuestro reporte.

Acepto que las gráficas engañan si no cuentan con una referencia numérica, pero trataré de explicarte conforme avancemos pues no comparto números finos en ningún ejercicio dentro de este blog (pero ojo, TODAS son gráficas reales basadas en números reales).

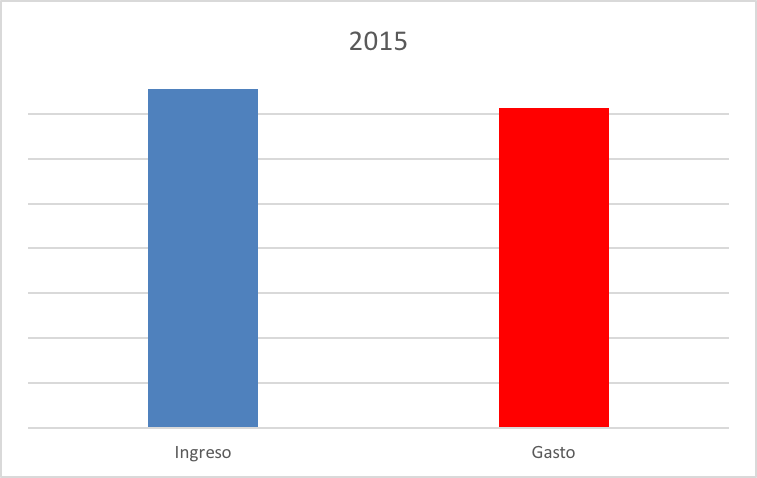

INGRESO CONTRA GASTO

En el rubro de “Ingreso contra Gasto” éste fue el resultado final (ver gráfica); celebro junto con mi familia que logramos ganar más de lo que gastamos pero siendo muy objetivos, nuestro gasto estuvo muy por encima de lo que debiéramos de haber gastado, pero bueno, hay que aprender sobre estas cosas y seguir adelante.

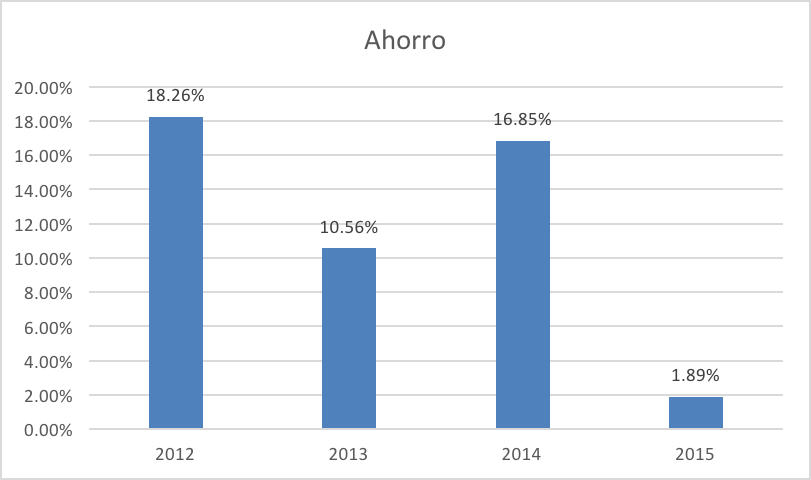

1.89% y -2.18%

Tan sólo logramos ahorrar el 1.89% de nuestro ingreso anual; lo anterior, sin considerar el gasto que tuvimos en vacaciones pues éstas no se registran como gasto (prefiero no asociarlas al gasto pues para mí son más un premio que un gasto). Al hacer el cálculo de las vacaciones, tuvimos un déficit del 2.18% sobre nuestro ingreso, lo que quiere decir que tuvimos que tomar de nuestro ahorro o de algún activo (vender algo, etc). De hecho, esto empata con la disminución que tuvo nuestra métrica más importante que es nuestro Networth, ya te lo mostraré más adelante.

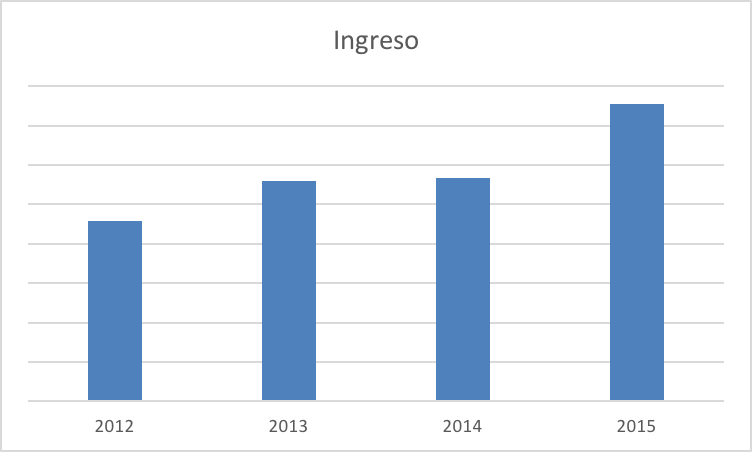

INGRESO ANUAL

Cuando comparamos nuestro ingreso contra años anteriores, la cosa se ve bastante bien pues aunque no siempre dimos saltos importantes, nuestro ingreso se ha incrementado año con año por los últimos 3 años.

Del 2012 al 2013 tuvimos un 5.5% de incremento, del 2013 al 2014 fue de tan sólo 0.43% y éste último que tuvimos en el 2015 fue de 9.46%, lo que significa que superamos por un buen número de puntos porcentuales la inflación anual.

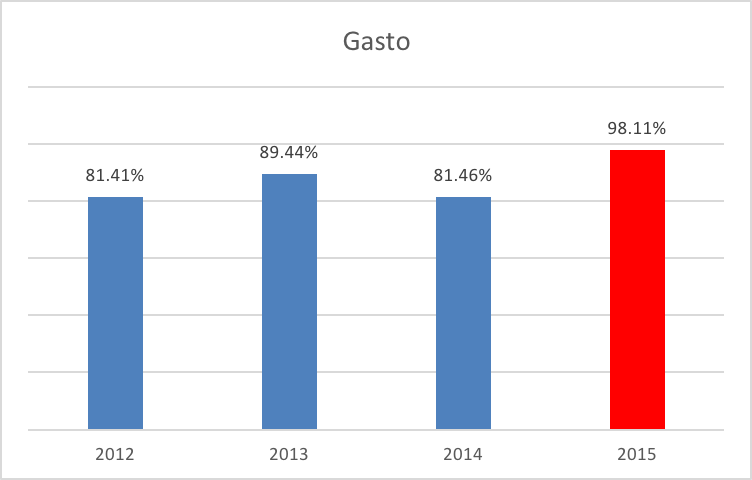

GASTO ANUAL

Veníamos manejando nuestro gasto anual muy bien desde el 2012, por desgracia, 2015 no fue así y estuvimos a nada de superar la barrera del 100%. Ya lo comentábamos antes, aunque 2015 ha sido el año de mayor ingreso, también ha sido el año de mayor gasto.

En comparación con nuestro ingreso, así se ve el gasto que hemos tenido desde el 2012. Es decir, en 2015 nos gastamos el 98.11% de los ingresos que obtuvimos como familia:

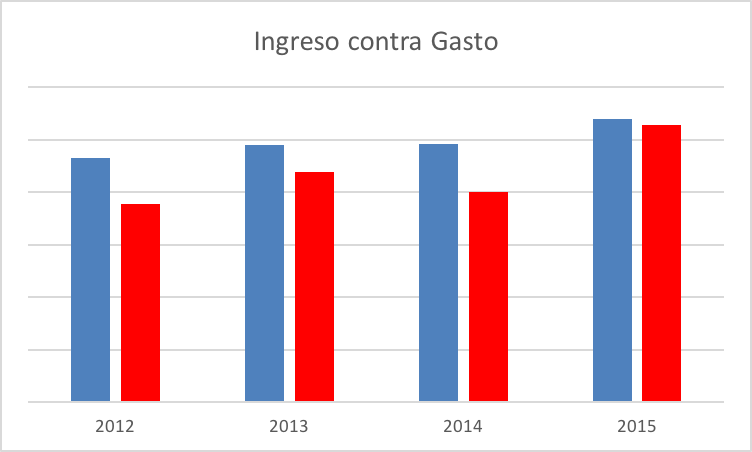

y así se ve la gráfica al unir ingresos (en azul) contra gastos (en rojo) año con año:

¿CUÁNTO AHORRAMOS DEL TOTAL DE NUESTROS INGRESOS?

Ya dábamos cuenta que 2015 estuvo a punto de romper la barrera entre ingreso y gasto y la siguiente gráfica lo demuestra claramente. La verdad ha sido nuestro peor año en términos de balancear nuestras finanzas personales. Lo que sí me da gusto es que seguimos monitoreando de manera muy importante nuestro dinero y es aquí cuando te das cuenta que algo tiene que suceder para cuidar las finanzas de la familia.

Si somos un poco más críticos, lo que me preocupa de esta situación es que venimos con una tendencia hacia abajo sobre la variable de “Ahorro” (excepto 2014), por lo que 2016 tendrá que ser un punto de inflexión sobre nuestra capacidad de ahorrar y esperemos tener un rebote hacia terreno positivo lo antes posible.

No quisiera entrar en mucho detalle sobre lo que pasó en 2015 para terminar ahorrando ese porcentaje, eso lo puedes analizar en cada uno de mis reportes mensuales, pero sí debo admitir que parte de la inversión que hicimos para abrir la pastelería junto con mi esposa http://www.pastelerianani.com/monterrey/ pudo haberse mezclado con mi gasto. No quiero dar excusas la verdad, estoy simplemente tratando de pensar al aire y hacer una retrospectiva.

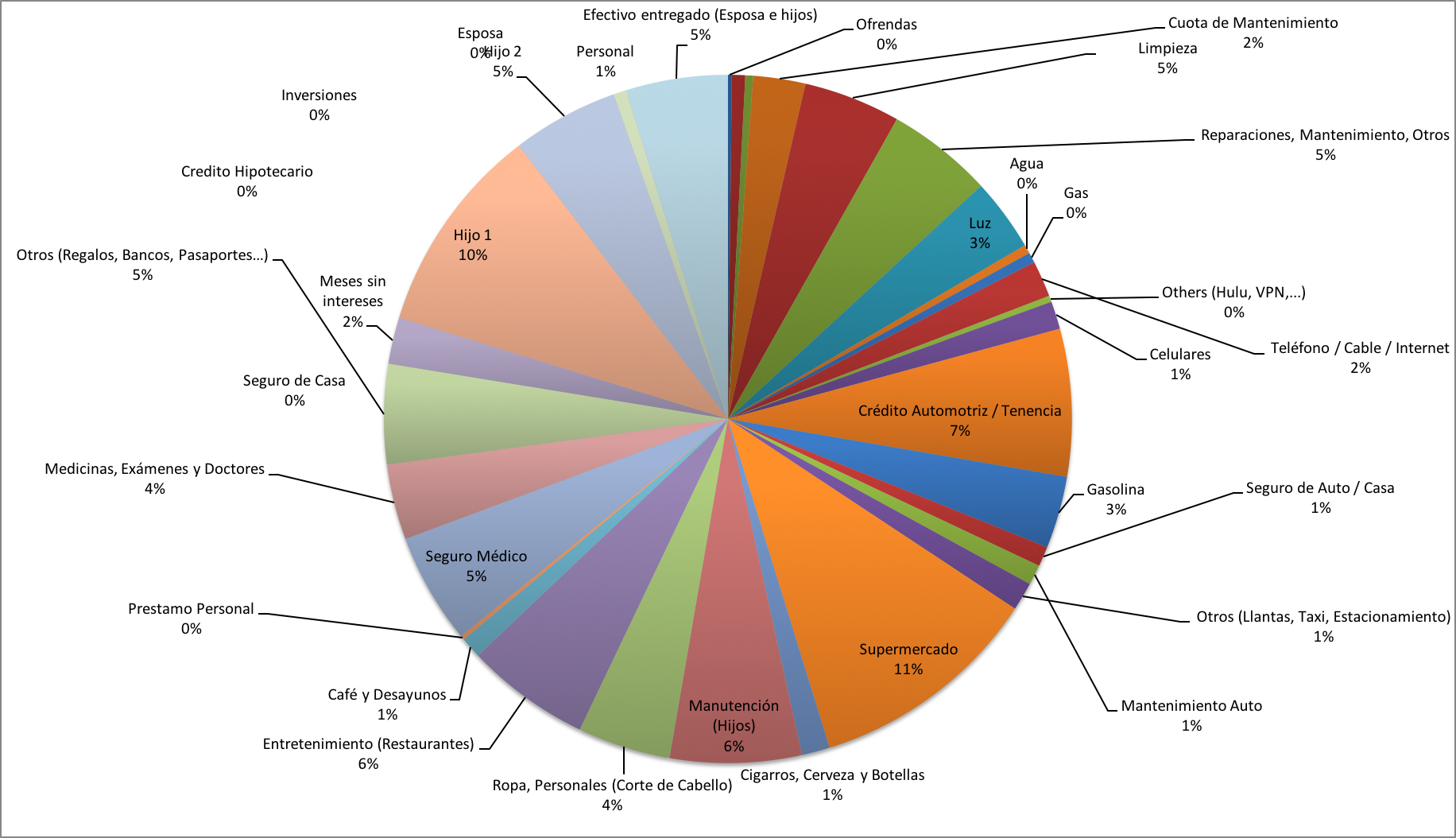

Para tener un poco más de claridad, te presento la gráfica de cómo se distribuyó el gasto en todo el año:

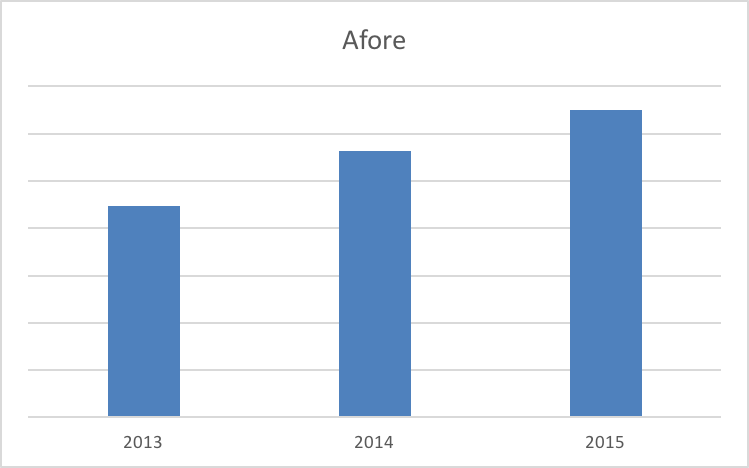

AFORE – 8.55%

Te recomiendo que revises de manera constante el rendimiento que esta ofreciendo tu Afore. La página para revisar esto es la página que habla sobre un indicador que le llaman “Indicador de Rendimiento Neto (IRN)”, aquí puedes visitar la página.

Mi Afore ofreció un 8.55% de rendimiento y para muestra mejor una fotografía.

OJO: Los especialistas en el tema recomiendan que le des un período de 5 años antes de cambiarte de Afore. También es importante mencionar que los retornos históricos no garantizan los mismos rendimientos en el futuro.

Así se ve el monto que tengo en mi Afore, este debe de crecer año con año de acuerdo a los rendimientos y si hubiere algún tipo de aportación complementaria; por cierto, hace mucho tiempo no aporto de manera complementaria a mi Afore pues me parece que las comisiones de las Afores no son atractivas de momento para hacer este tipo de inversiones:

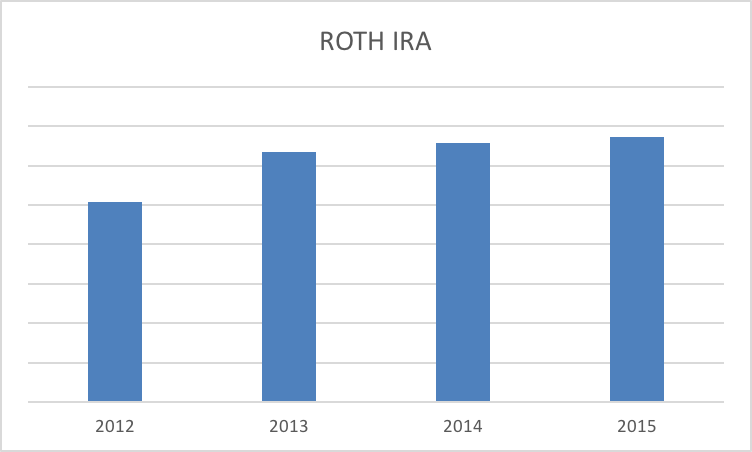

ROTH IRA – Mi Afore en Estados Unidos

Como bien sabes (de reportes anteriores), logré abrir una cuenta de ahorro para el retiro parecida a una “Afore Mexicana” en Estados Unidos cuando me tocó vivir por allá durante 3 años. Desde hace ya muchos años no he invertido en esta cuenta pues el gobierno no me permité hacerlo si no soy un empleado activo de la economía americana; sin embargo, la cuenta sigue creciendo pues mis ahorros siguen ganando intereses. Aquí te presento el comportamiento de la cuenta:

NETWORTH – ¿Cuánto tengo?

Te comentaba al principio que ésta es la métrica más importante para mí, pero también es la métrica más complicada de calcular y de monitorear. Se trata de contabilizar todo lo que tienes al momento y calcular cuantos años podrías vivir sin percibir un solo peso de ingreso.

En nuestro caso, si tuviéramos que liquidar todo, no ganar ni un peso y mantener nuestro “nivel de gasto”, significa que podríamos vivir poco más de 2 años. ¿Tú cuanto lograrías vivir?

FINANZAS Y CONTABILIDAD

Antes de finalizar mi reporte, quería compartir contigo un curso que habla sobre finanzas y contabilidad. Como bien sabes, hace poco más de 5 meses mi esposa y un servidor decidimos abrir una pastelería y te puedo asegurar que uno de los retos más importantes a los que nos hemos enfrentado es llevar de manera correcta y al corriente la contabilidad de nuestro negocio. Creo firmemente que la ayuda profesional es muy importante, pero no puedes entrarle a tu negocio sin conocer temas de contabilidad, por lo menos lo más básico. Anduve buscando algunos cursos por internet relacionados a este tema y encontré uno que me pareció interesante. Por lo tanto, si quieres aprender más sobre finanzas y contabilidad, te dejo éste curso de contabilidad de GES Formación, es un curso a distancia y su temario sobre el ámbito financiero me pareció muy completo.

Me despido de este resumen financiero 2015 esperando que éste año sea de Bendición para ti, para mi y para nuestras familias. Hay que ser optimistas y “echarle para adelante”, ánimo.

Agradezco tu atención y te deseo felices finanzas¡

Joel

{kind=link}