Reporte Mensual – Mayo 2014. Post #19

Antes de comenzar, te pido una enorme disculpa por publicar tan tarde mi reporte mensual. Mi trabajo ha comenzado a demandar más y más de mi tiempo y como esto es un pasatiempo, me es complicado enfocarme y no descuidar a la familia. ¡Pero aquí estamos!

Bienvenido(a) a mi reporte mensual de Mayo y pues claro, tendremos que dedicar este reporte a las personas más importantes de este mundo “Nuestra mamas”. Este mes de Mayo espero que hayas celebrado a tu mami si tienes la dicha de tenerla contigo y para todos aquellos que no, espero que la hayan recordando de corazón como el gran legado que dejó en tu vida.

Evidentemente tendré que dedicar este reporte (de manera muy especial) a mi querida y amada Esposa por ser una madre ejemplar, entrona y ante todo amorosa. Te amo!

Muy bien, pues empecemos con nuestro reporte y aunque los números que verás serán “Extraordinarios”, nada viene gratis y la razón detrás de esos números trae un costo moral importante (Ya te explicaré más adelante)

RESUMEN DEL MES

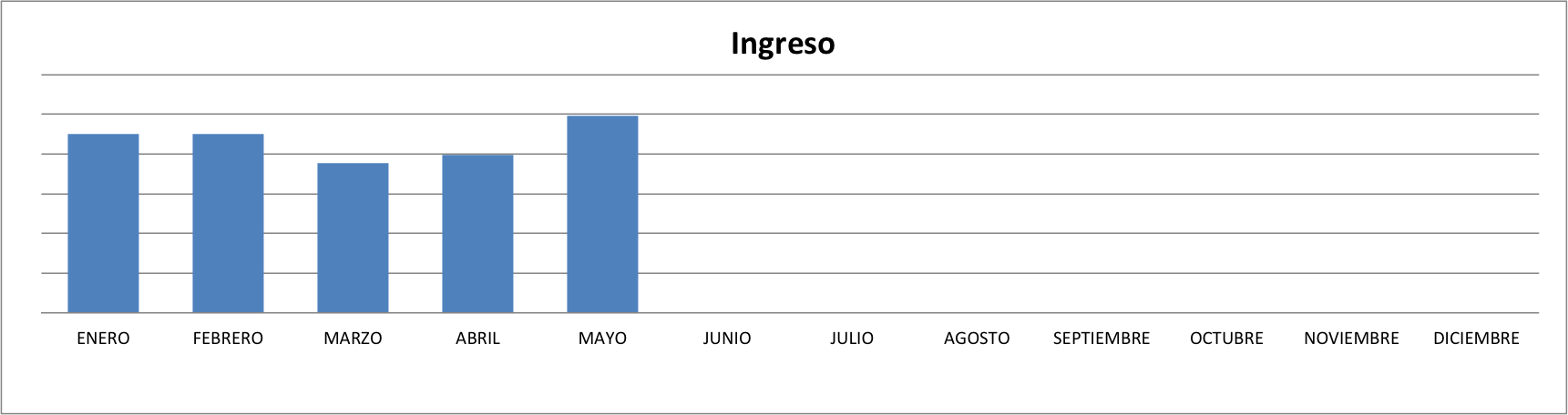

Los ingresos del mes de Mayo fueron superiores a cualquier mes del año. Gracias a Dios tuvimos un mes muy bueno en este rubro y verás que eso tuvo un impacto significativo en nuestros ahorros.

INGRESOS

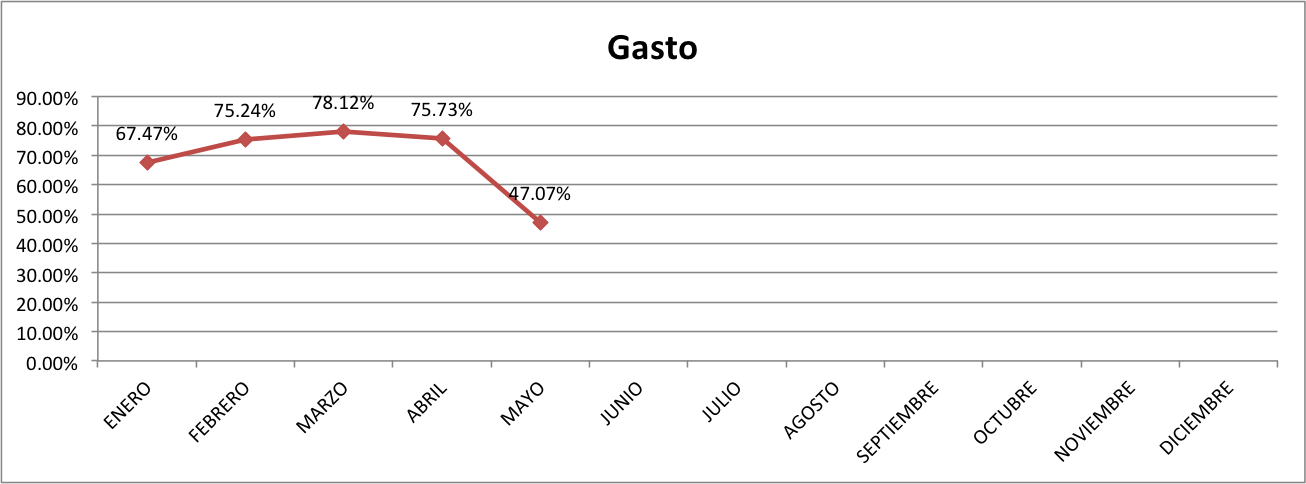

GASTO

Por segundo mes consecutivo, tuvimos un gasto muy razonable. Te había comentado al inicio que este mes tuvo un costo moral importante y la razón detrás de este nivel de gastos es que mi familia viajó a su país para visitar a la familia política. La verdad prefiero no ahorrar tanto y tener a mi familia que ahorrar teniendola lejos. Ese costo moral sí refleja un beneficio en los resultados financieros personales pero a nadie nos gusta estar lejos. Esta fue la razón principal del porqué tuvimos un mes extraordinario.

Como puedes observar en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 47.07%. De hecho, cabe resaltar que ese indicador ha sido el más bajo en toda la historia de este blog, incluso te puedo comentar que ha sido más bajo que los últimos registrados en 2 años anteriores.

TIP: Mi gasto ideal debe de andar cerca del 70%. Ahora bien, si eres soltero(a), creo que puedes lograr gastar menos del 50% de tus ingresos y si es menos mucho mejor. Lo anterior te ayudará a lograr tu independecia financiera mucho más rápido.

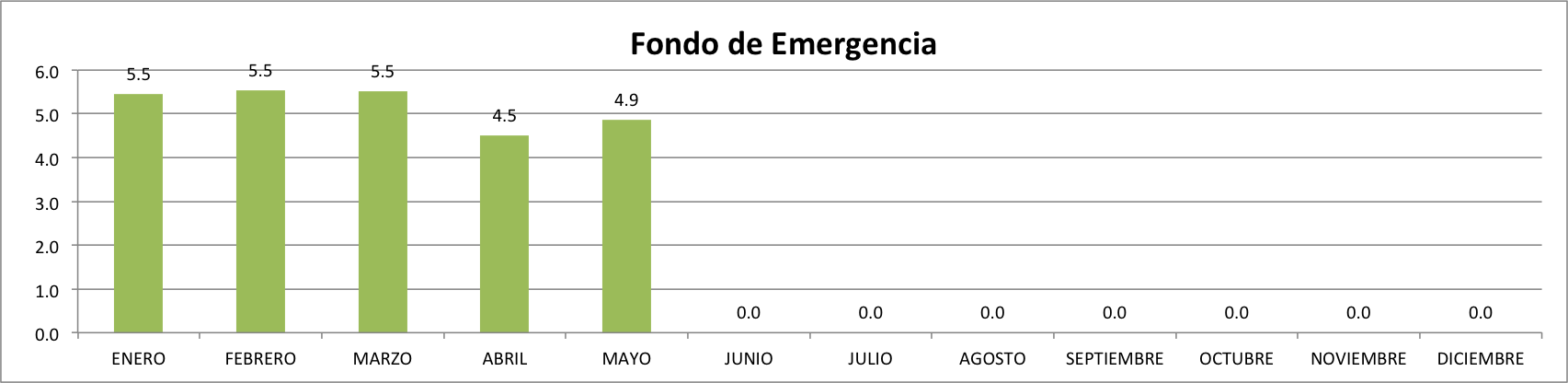

FONDO DE EMERGENCIA (FE)

Habíamos afectado nuestro fondo de emergencia en Abril puesto que tuvimos que tomar parte del mismo para una vacaciones. Con este mes y ahorrando a esos niveles, logramos aumentar nuestro fondo de manera importante pero aún se encuentra por debajo del óptimo (6 meses).

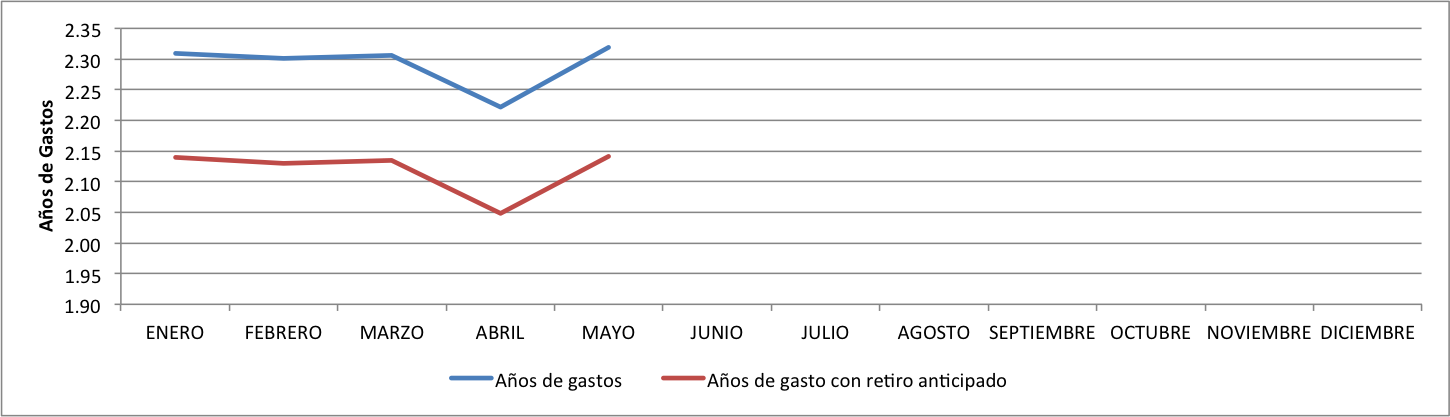

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

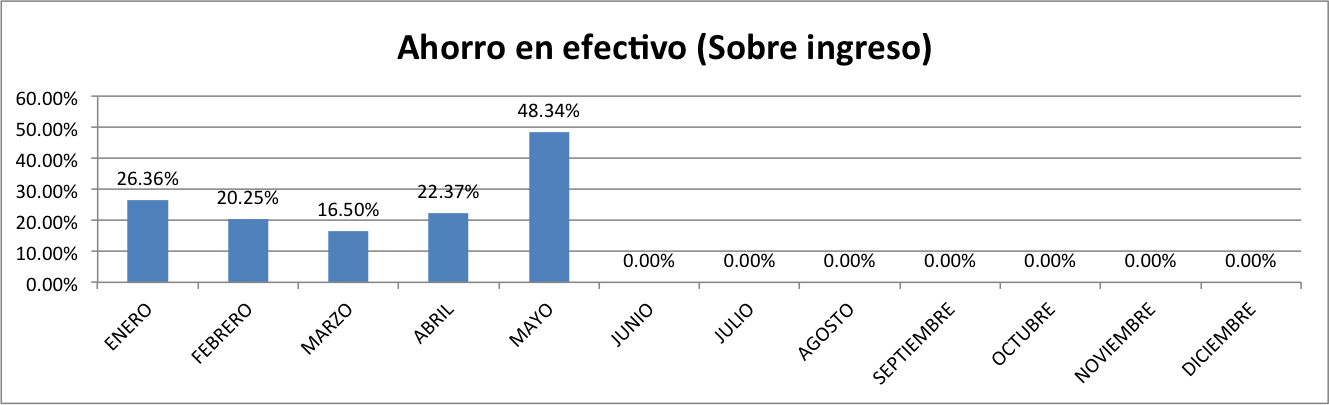

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación resultando así en un aumento del flujo de efectivo.

El ahorro en efectivo muestra grandes cosas y es obvio que este mes ayudó muchísimo al promedio del año que ahora se coloca en 26.76%. El salto en ahorro del mes de Mayo fue realmente sorprendente pero ya decíamos que esto se debe en gran parte a la auscencia de la familia y por otro lado a un buen manejo de finanzas personales.

Es importante mencionar que los ingresos para lograr este tipo de indicadores siempre será el más importante pues eso te permitirá aumentar en gran medida la posibilidad de ahorrar más. Lo anterior evidentemente no es regla ni ciencia oculta pero sin duda no es lo único en lo que debes de enfocarte. A veces es mucho mejor planear bien tus gastos y eso tendrá un impacto mucho mayor en el ahorro mensual.

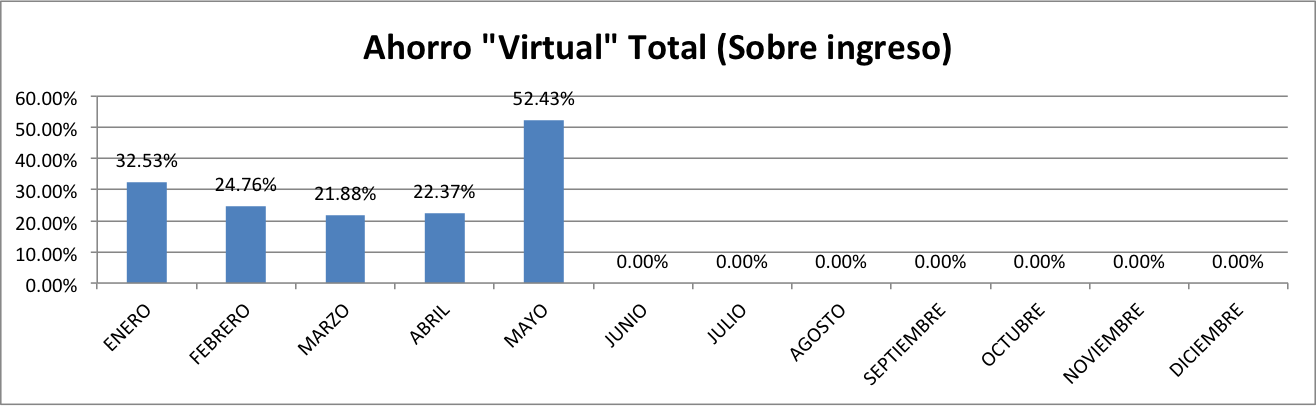

Mayo arroja un resultado positivo y nos indica que efectivamente ahorramos el 48.43% de los ingresos. Es decir, $48.34 pesos por cada $100 pesos de ingreso.

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Nota: Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $8.60 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que AHORRE no solo esos $8.60 pesos sino $23.60 pesos ($8.60 + $10 + $5). Si me explique bien, entonces veamos como se ve la gráfica:

Nuestro ahorro virtual en esta ocasión refleja, al igual que el ahorro en efectivo, un gran salto en comparación a meses anteriores por la razón que ya comentamos.

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Habíamos visto durante el reporte de Abril que la gráfica de “Networth” había sufrido una baja importante pues en familia decidimos tomar una buena parte de dinero para poder irnos de vacaciones. En esta ocasión y derivado del gran mes que tuvimos, volvimos a recuperar el camino que llevábamos e incluso logramos subirlo por arriba del promedio que traíamos.

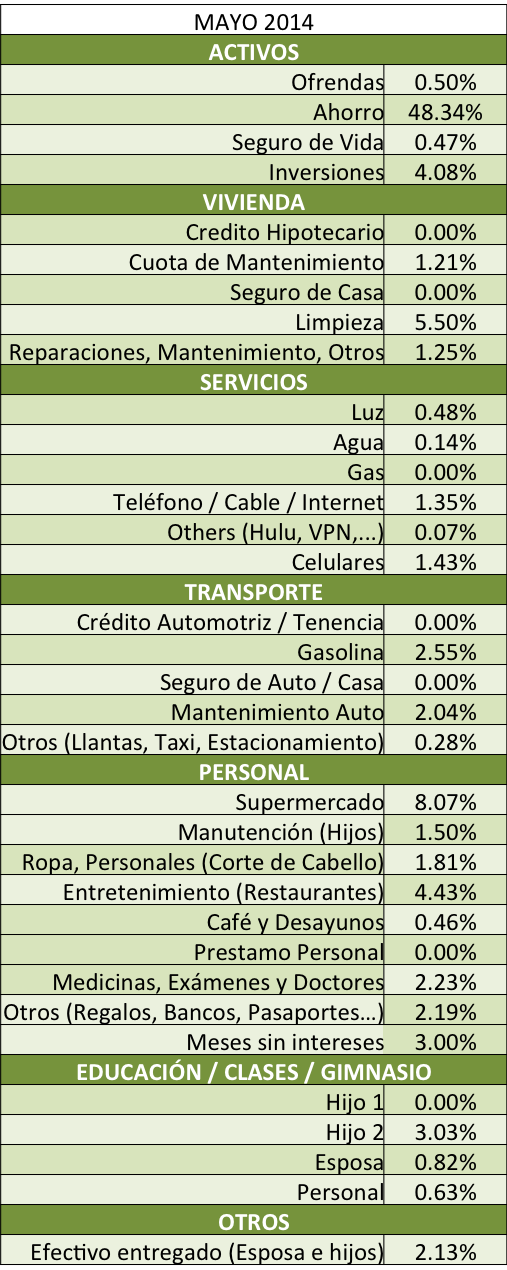

Como siempre, para la parte final de mi reporte mensual te presento la distribución de mi gasto para que tengas un punto de comparación.

Tip: Te recuerdo que somos una familia de 4. Mi esposa, dos hijos y yo.

DISTRIBUCIÓN DEL GASTO

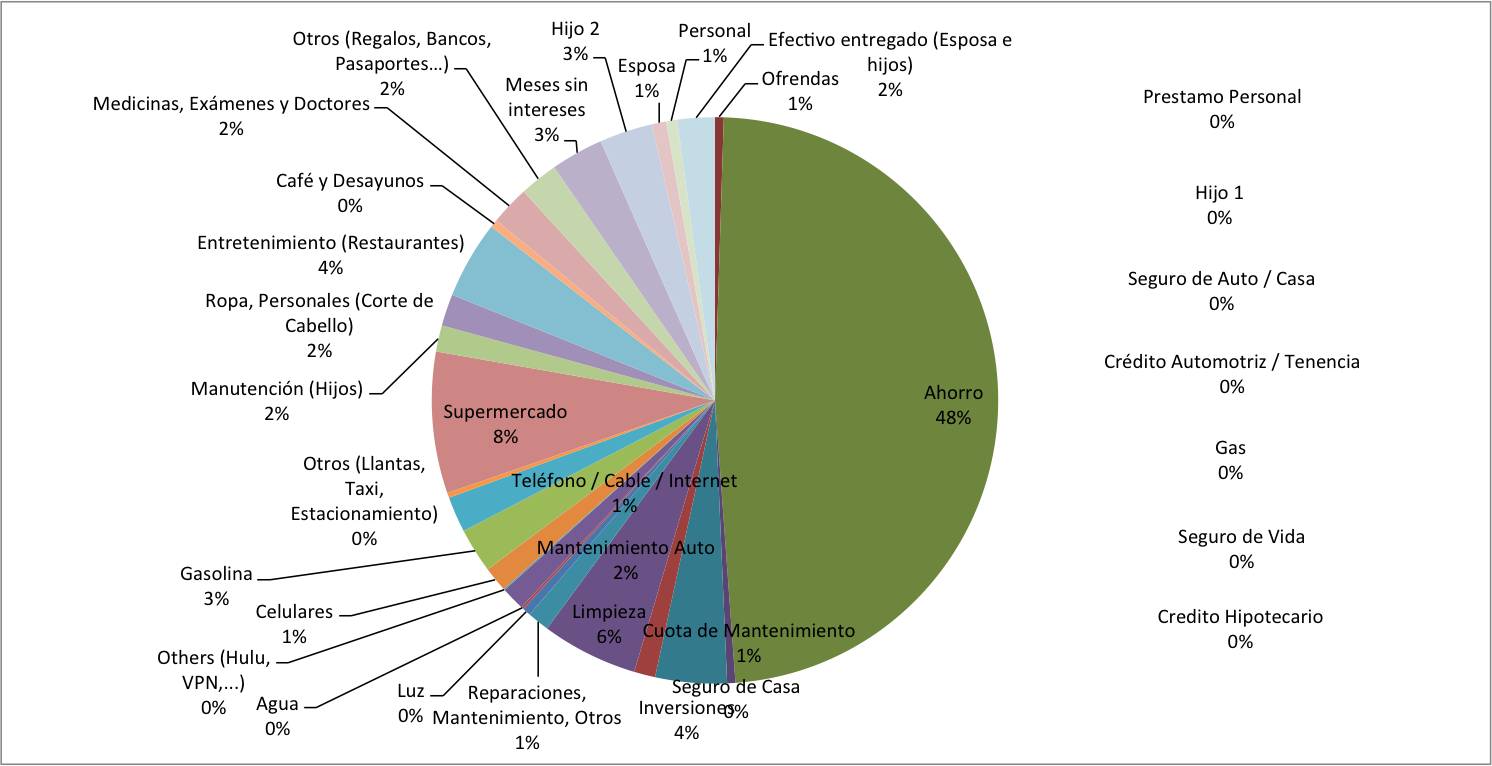

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica:

Este es el fin de mi reporte del “mes de las madres de familia”, breve y conciso. Espero poder compartir contigo más y mejores cosas y no sólo los reportes financieros pero hasta ahora, esto es lo poco que he podido compartirte.

Sigo insistiendo que las finanzas personales son 80% “estomacales” y 20% “intelectuales” y cada día lo confirmo pues la presión social es increíble. Nosotros que somos bastante disciplinados con nuestras finanzas hemos entrado en un periodo de estrés porque queremos buscar un mejor lugar para vivir pero los precios comparado con nuestro nivel de ingresos simplemente hace que las cosas sean complicadas. Podríamos sin duda alguna tomar un crédito hipotecario y “lanzarnos” como muchos lo hacen, pero la balanza nos indica que la educación de nuestros hijos y otras comodidades tienen prioridad por ahora.

Agradezco que te hayas tomado el tiempo de leerlo y te pido de favor que no dudes en enviarme tus dudas sobre cualquier tema de interes relacionado al tema de finanzas personales. Estoy a tu órdenes.

No olvides visitar mi lista de tips para ahorrar.

Felices finanzas!

Joel

{kind=link}