Reporte Mensual – Octubre 2013. Post #8

Antes de darte la bienvenida a este reporte financiero, quiero pedirte disculpas por mi ausencia durante Octubre pues no escribí durante todo el mes. Comprenderás la razón en el siguiente párrafo. Espero de corazón que sigas este camino conmigo de manera constante. Muchas gracias!!!

Hola, bienvenidos a mi reporte financiero del mes de Octubre. Wow! Se nos va el año volando. El resumen de este mes en pocas palabras fue: Doctores, terapias, hospitales y familia alejada. Todo lo anterior se conjugó pues tuve que ser sometido a una operación que me tuvo 2 semanas en recuperación, a mi familia alejada por estrategia de mi esposa y mía pues la recuperación hubiera sido muy difícil al estar al lado de mis hijos (Las heridas no permitían que mis hijos estuvieran cerca de mí y creemos que fue la mejor decisión). La operación no fue por nada grave pero había que hacerla y la verdad no me arrepiento de haberlo hecho cuanto antes, pero el dolor fue algo impresionante. En fin, Dios nos ha permitido seguir adelante y vamos fuertes en este camino que se llama vida.

Por otro lado, quisiera compartirte que hemos recibido una muy mala noticia en lo familiar. Una tía muy querida (Isabela Santoyo), tiene un pronóstico de vida muy difícil. Estamos orando por ella y por la salud de toda la familia. Agradecería una oración de tu parte para que suceda el milagro! Muchas gracias.

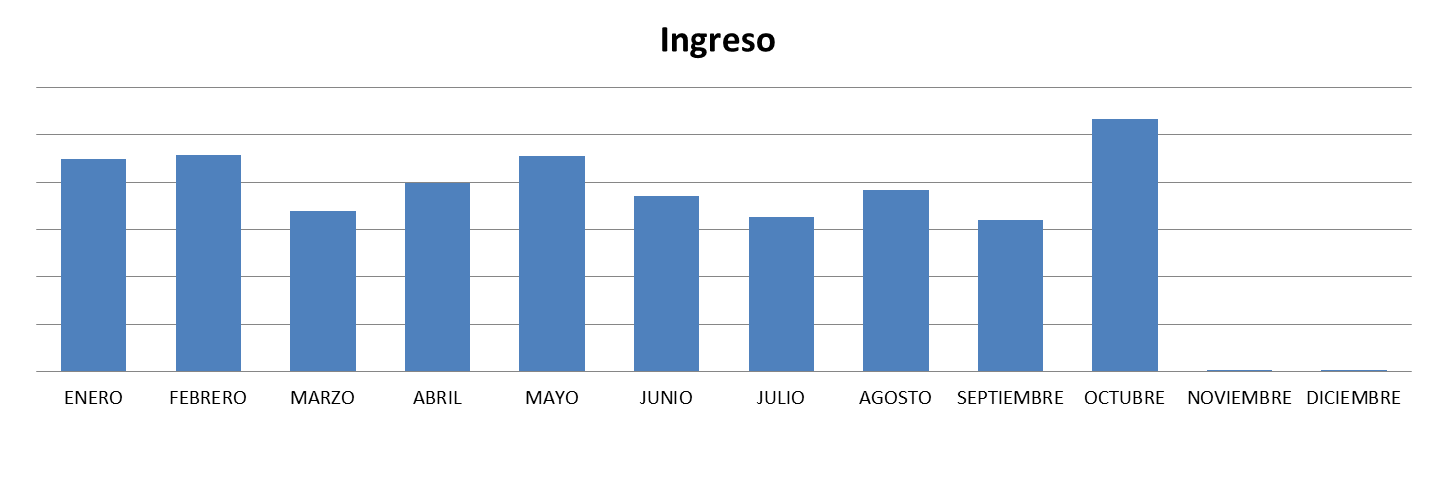

Ahora sí vamos a ver que sucedió este mes. Había comentado en mi reporte anterior que Septiembre había roto record al ser el mes de menores ingresos; pues bien, como también lo habíamos anticipado, Octubre sería un gran mes y así lo fue. Octubre ahora tomó el primer lugar al romper el record del mejor mes en ingresos debido a que mi cliente más grande por fin pagó sus tres meses de retraso. De hecho, ahora que lo pienso bien, me parece que ha sido el mes que más ingresos he tenido en toda mi vida y eso hay que celebrarlo!!!

RESUMEN DEL MES

Vale la pena resaltar algunos puntos importantes que te ayudarán a entender mejor mi reporte financiero. La idea es que entiendas porque cierta categoría subió o bajó con respecto al mes o a los meses previos.

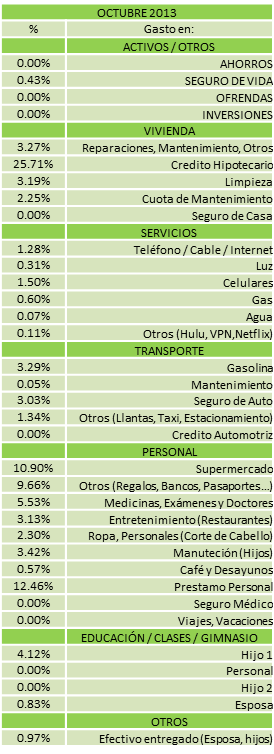

- La aportación más importante y explicación del porqué no ahorre nada en efectivo, es que decidí adelantar una buena parte al capital de mi crédito hipotecario. Podrás ver que dedique cerca del 22% de mis ingresos a este rubro. (Pagando 12% de interés, creo que es una excelente idea adelantar lo más que se pueda).

- Tengo un crédito personal “moral” (pues no genera intereses) con mi familia política y este mes nuevamente decidí hacer otra aportación importante al mismo, verás esto reflejado en la sección de Préstamo Personal.

- El rubro de Otros en la sección Personal subió de manera importante porque tuve que cumplir con 2 compromisos de regalo y adquirir un par de boletos de avión para poder ir a recoger a mi familia a Estados Unidos. Como lo anterior no fueron vacaciones, lo registré en el renglón de Otros.

- La sección de Medicinas, Exámenes y Doctores en la sección Personal registró un alto gasto porcentual pues tuve que pagar en EFECTIVO la terapia post operatorio. Mi seguro de gastos médicos mayores cubrió toda la intervención y gastos hospitalarios y honorarios médicos. Pero la terapia recomendada por el doctor no entró en la póliza del seguro.

INGRESOS

Como ya te había comentado, Octubre fue el mes con mayores ingresos. Prácticamente venía ahorrando las comisiones que me paga mi cliente más grande por los últimos 3 meses y eso se reflejó este mes.

Como ya te había comentado, Octubre fue el mes con mayores ingresos. Prácticamente venía ahorrando las comisiones que me paga mi cliente más grande por los últimos 3 meses y eso se reflejó este mes.

No logré vender nada extra ni obtener ingresos por otro medio fuera de mi trabajo habitual, pero mi esposa y yo recibimos un pequeño regalo económico de otra tía muy querida y eso también ayudo a sumar este mes.

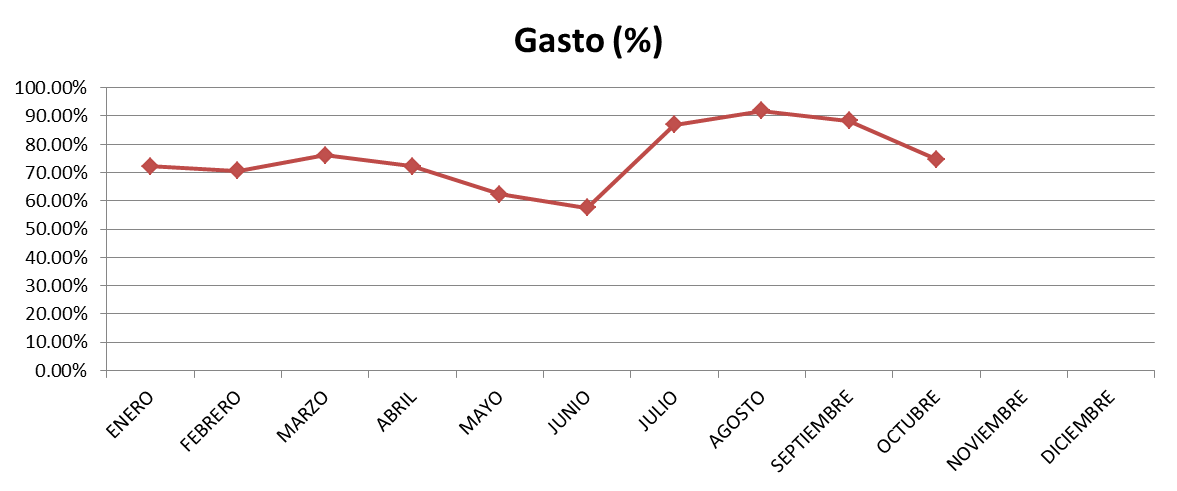

Verás más adelante que nuestro gasto continúa a la baja de acuerdo a la gráfica, pero la verdad es que en números duros, nuestro gasto sigue siendo elevado para lo que estamos viviendo hoy. Definitivamente tenemos que continuar ajustando nuestro gasto y con perspectivas de mayores impuestos por la “grandiosa” reforma fiscal propuesta por el Presidente Enrique Peña Nieto, es imprescindible ajustar nuestras perspectivas de ingreso a la baja.

GASTO

Lo importante aquí es que continuamos una tendencia a la baja en cuanto a nuestro gasto. Al final del día, lo más importante es gastar menos de los ganas y eso lo hemos tratado de aplicar todo este año gracias a Dios.

No es tarea fácil hacer esto y como lo comenté en el reporte anterior, esto de las finanzas personales se trata de motivación. Una motivación personal que tengo el día de HOY, es mi urgencia por brindarle a mis hijos un mayor espacio para vivir y salirnos del departamento donde vivimos. Es cierto que vivimos bien y cómodos, pero vivir en un complejo habitacional tiene sus contras. Nosotros hoy estamos sufriendo el ruido de los vecinos; por desgracia, el edificio donde vivimos fue construido hace ya muchos años y no se pensó en el efecto que trae el ruido ajeno.

Todos los días me levanto con la firme convicción de buscar otro hogar para mis hijos y darles esa paz que necesitan. ¿Qué motivación requieres tú para poner en orden tus finanzas?

Como puedes ver en la gráfica anterior, el gasto contra mis ingresos mensuales fue de 74.63% y eso hizo que mi gasto promedio mensual del año bajara (un poco) de 75.32% a 75.25%

TIP: Mi gasto ideal debiera de andar cerca del 70%

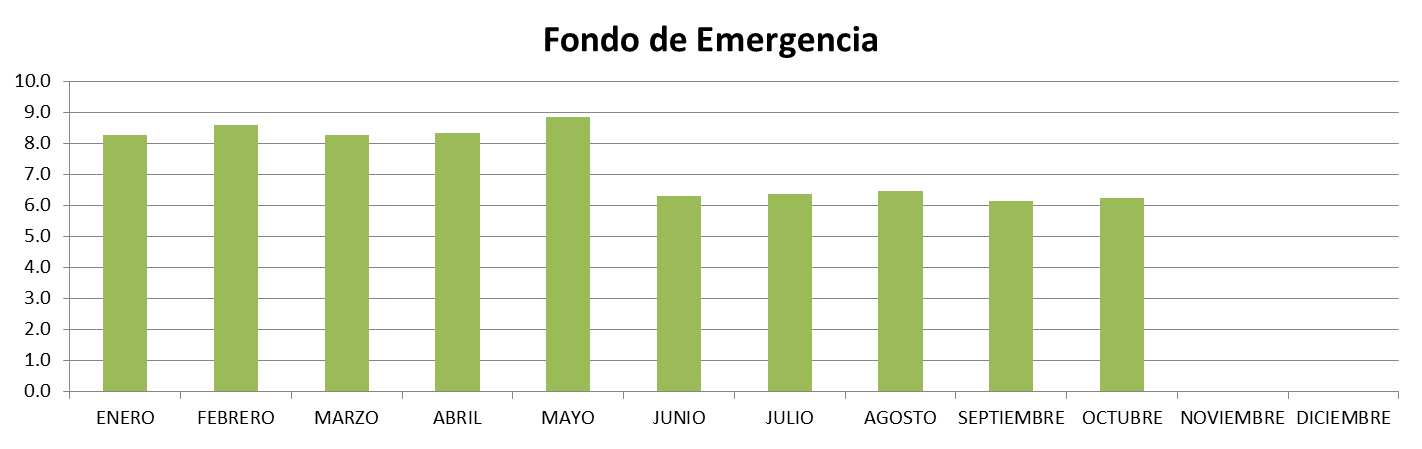

FONDO DE EMERGENCIA

Mi fondo de emergencia logró subir 0.1 pues no enfrentamos situaciones de emergencia significativas y por lo tanto, se incrementó a 6.2 meses de gastos.

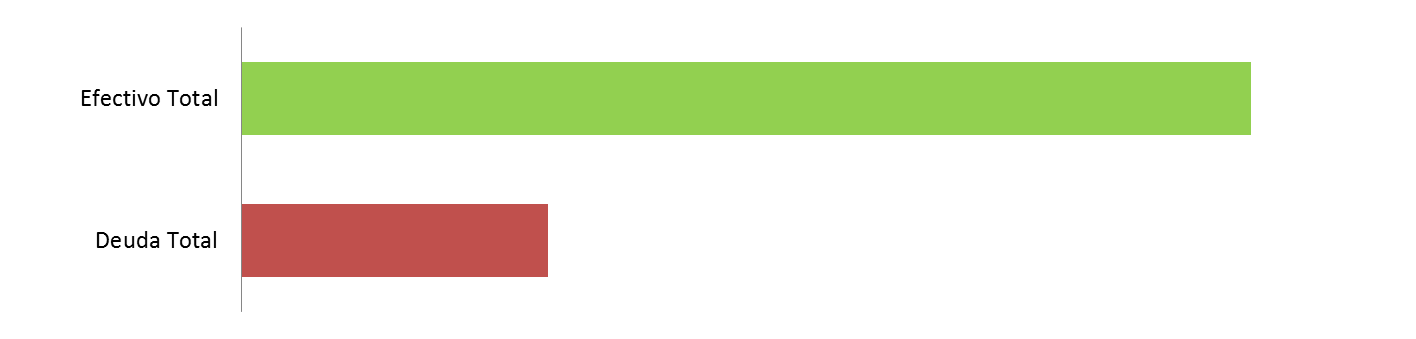

CUANTO TENGO VS CUANTO DEBO

La gráfica que muestro a continuación, calcula el efectivo total que tengo en ahorro e inversiones de corto y mediano plazo, contra mi deuda total incluyendo créditos al consumo. OJO! Aquí no incluyo lo que tengo acumulado en mi AFORE ni en otro vehículo de inversión a largo plazo.

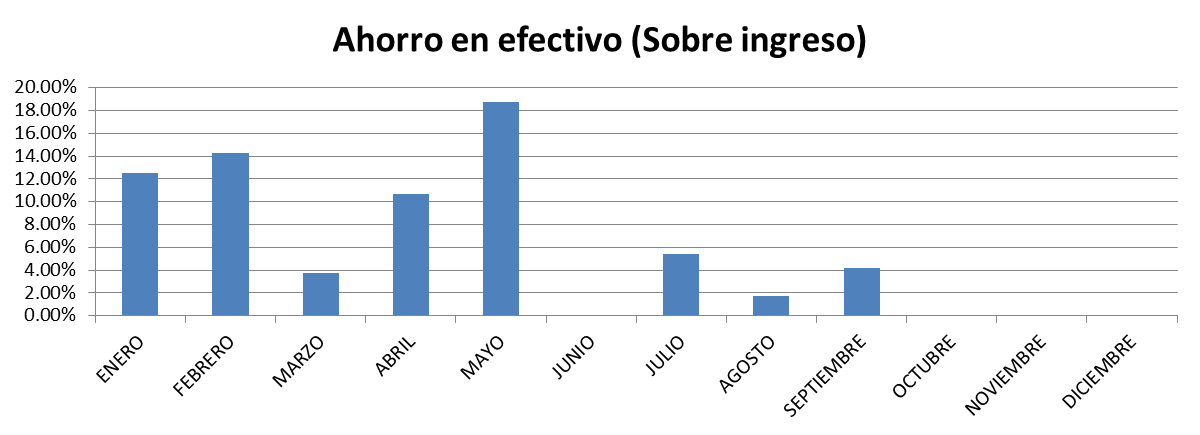

CUANTO ESTOY AHORRANDO EN EFECTIVO

Nota: Mi registro de gastos incluye un renglón que me dice cuanto estoy ahorrando en efectivo (aquí puedes descargar el formato simple de presupuesto y ajustarlo a tus necesidades). Lo hago así porque el archivo mezcla conceptos como inversiones que también son ahorros, pero decidí invertirlos y por lo tanto disminuir mi flujo de efectivo. Así también, existen otro renglones como el crédito hipotecario que al final del día supone que podría ahorrar ese dinero si ya no tuviera esa obligación (y eso sucederá (esperemos) en el futuro muy cercano) resultando así en un aumento del flujo de efectivo.

Así se ve la gráfica este mes de Octubre. Sí, es correcto, no ahorre nada en EFECTIVO pues mis decisiones financieras se centraron en adelantar a capital sobre mi crédito hipotecario y pagar deudas familiares.

El promedio de Enero a Octubre del 2013 sobre cuanto efectivamente estoy ahorrando (en efectivo) mes a mes es de 7.13% de mis ingresos. Es decir, ahorro $7.13 pesos por cada $100 pesos de ingreso.

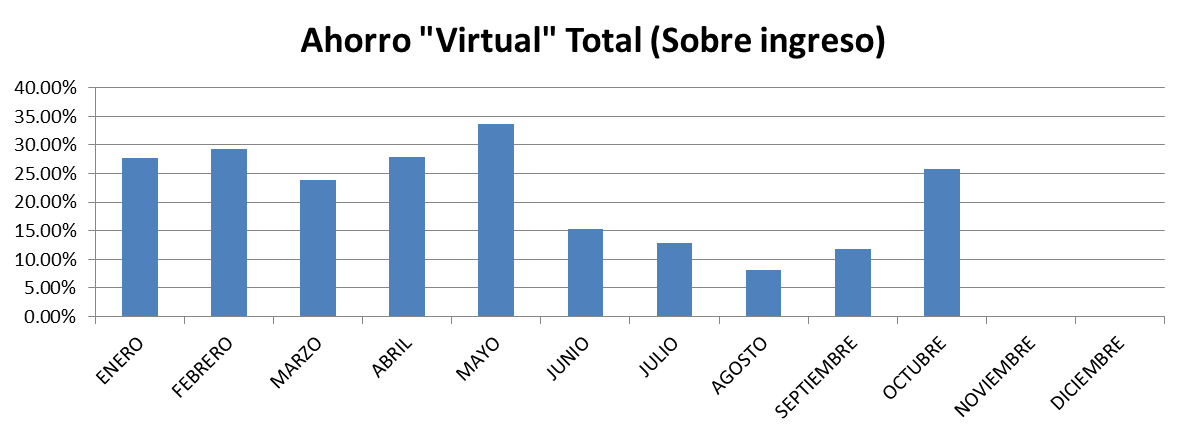

CUANTO ESTOY AHORRANDO EN EFECTIVO, EN INVERSIONES Y EN CRÉDITOS HIPOTECARIOS

Esta otra sección al contrario de la sección pasada, sí incluye todo lo que pueda llegar a considerarse ahorro en un mes. Por lo tanto, si en efectivo me quedan $7.13 pesos por cada $100 de ingreso; pero además pago $10 pesos de crédito hipotecario e invierto otros $5 pesos como aportación complementaria a mi AFORE, entonces la realidad es que PUDE haber ahorrado no solo esos $7.13 pesos sino $22.13 pesos ($7.13 + $10 + $5). Si me explique bien, entonces veamos como se ve la gráfica:

El promedio de Enero a Octubre del 2013 sobre cuanto efectivamente pude haber ahorrado o virtualmente ahorre en “todos los conceptos de ahorro” por así decirlo fue de 21.60% de mis ingresos; es decir, $21.60 pesos por cada $100 pesos. ¿Tu cuanto estas ahorrando al mes?

CUANTO VALGO O CUANTO TENGO. EN INGLÉS SE DICE NETWORTH

Mi “Networth” sigue su crecimiento positivo, aunque por desgracia este crecimiento es muuuy lentoooo.

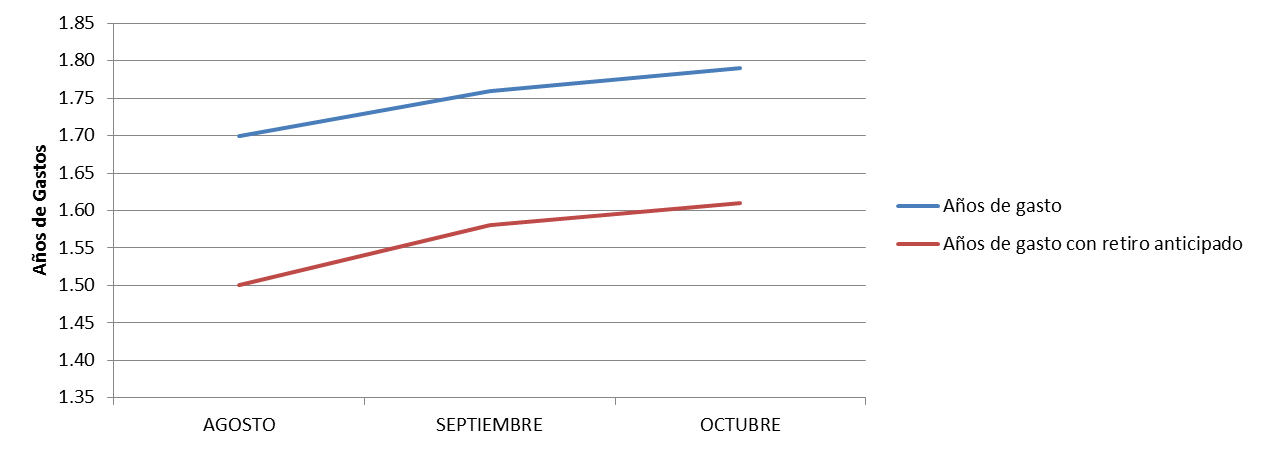

La gráfica anterior quiere decir que si yo perdiera toda fuente de ingresos en mi vida (por ejemplo una discapacidad completa) y liquidara todos mis activos, podría estrictamente mantener a mi familia por 1.62 años. Es decir, nada para la edad que tenemos.

Mi independencia financiera llegará si logro cubrir 16 años de gastos, lo que quiere decir que me faltan 14.38 años de gastos por ahorrar J.

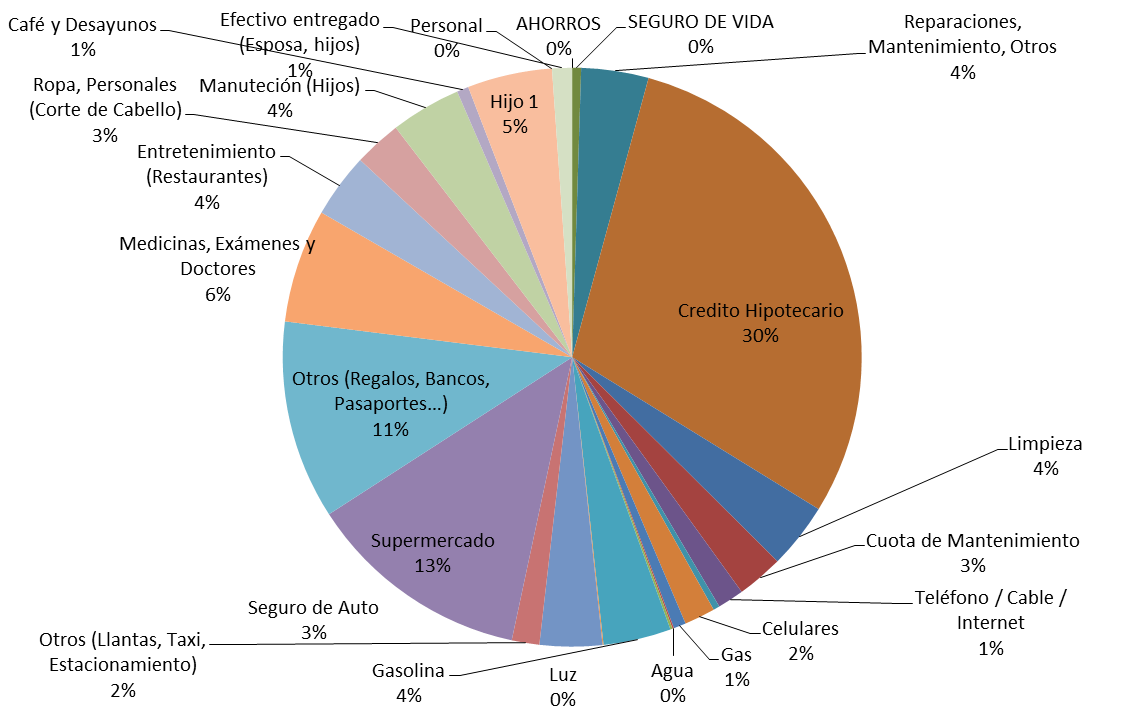

Para la parte final de mi reporte mensual, y como regularmente lo hago, te comparto la distribución de mi gasto para que tengas un punto de comparación.

DISTRIBUCIÓN DE MI GASTO

…y como yo soy más gráfico, te comparto la misma tabla pero en una gráfica:

Este es el fin de mi reporte mensual y de aquí a que presente el próximo mes de (Septiembre), trataré de compartir contigo algunos otros temas. Recuerda también visitar mi lista de tips para ahorrar.

Felices finanzas!

Joel

{kind=link}